[이지경제] 이민섭 기자 = 신용철 아미코젠 대표의 심기가 불편하다. 지난해 수익성과 건전성 지표가 마이너스를 기록한 탓이다.

더욱이 투자를 집중한 다단계(직접판매) 업체 아미코젠퍼시픽과 스킨메드가 적자의 늪에 빠진 게 결정타가 된 것으로 풀이된다.

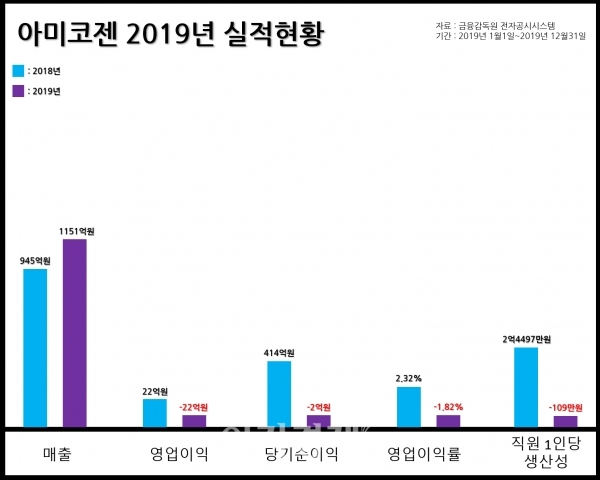

20일 이지경제가 금융감독원 전자공시시스템에 제출된 아미코젠의 2019년 사업보고서를 분석한 결과, 매출 1151억원 영업손실 21억원, 당기순손실 2억원으로 집계됐다.

매출은 전년(945억원) 대비 21.7%(206억원) 증가했다. 반면 영업이익과 당기순이익은 각각 22억원, 414억원에서 적자 전환했다.

이에 따른 영업이익률은 2018년 2.32% 대비 4.14%포인트 하락한 –1.82%로 집계됐다. 1000원어치를 팔아 1.82원 손해를 본 셈이다. 직원 1인당 생산성도 2018년 2억4497만원에서 2019년 –109만원으로 집계됐다.

수익성이 뒷걸음치면서 재무건전성도 빨간불이 켜졌다.

유동비율은 기업의 대표적 재무건전성 지표로 기업이 보유하는 지급능력, 또는 그 신용능력을 판단하기 위해 쓰이는 것으로 신용분석적 관점에서 가장 중요하다. 200% 이상 유지되는 것이 이상적이다.

아미코젠의 지난해 유동비율은 71.1%로 2018년(70.8%) 0.3%포인트 개선됐지만 기준치(200%)를 크게 밑돌았다.

부채비율(기업의 건전성 정도를 나타내는 지표, 1 또는 100% 이하가 이상적) 역시 52.3%로, 기준치를 충족했지만 2018년(44.2%) 대비 8.1%포인트 상승한 게 옥에 티다.

이밖에 기업의 곳간을 의미하는 현금성 자산은 2018년 122억원에서 75.4%(92억원) 증가한 214억원을 기록했다.

부실

아미코젠의 수익성 악화는 종속기업인 아미코젠퍼시픽과 스킨메드의 적자 확대 영향으로 풀이된다.

아미코젠의 사업보고서에 따르면 아미코젠퍼시픽의 2019년 매출은 278억8526만원으로 2018년(173억6711만원) 대비 60.5%(104억1815만원) 증가했다. 반면 순이익은 2018년 13억9342만원에서 2019년 –29억5505만원으로 적자 전환했다.

특히 아미코젠퍼시픽은 지난해 아미코젠과의 거래 물량이 54억3919만원으로 2018년(27억9834만원) 대비 94.3%(26억4085만원) 늘었으나 적자를 기록했다. 아미코젠퍼시픽 매출액 대비 내부거래 비중은 19.5%다.

아미코젠퍼시픽은 수익성이 악화되면서 부채비율이 2018년 67.6%에서 2019년 93.1%로 25.5%포인트 상승하며 기준치(100% 이하)에 육박했다.

이밖에 스킨메드도 2018년 매출이 33억4520만원에서 22.3%(7억4846만원) 늘어난 40억9366만원으로 집계됐다. 그러나 순손실은 2018년 1억1200만원에서 2019년 6억2967만원으로 462.2%(5억1767만원) 확대됐다.

한편 아미코젠은 아미코젠퍼시픽의 부실자산 정리와 아미코젠차이나를 중심으로 항생제 시장에서 입지를 다져나간다는 방침이다.

오혜석 아미코젠 IR공시팀 파트너는 실적 악화와 관련, “아미코젠퍼시픽과 스킨메드 등 주요 종속회사의 공장 증설, 마케팅 비용 증가에 따른 실적 악화의 영향을 받았다”며 “다만 별도 기준으로는 매출은 전년 대비 40% 늘었으며, 영업손실도 적자 폭이 크게 축소됐다”고 설명했다.

이어 “아미코젠은 올해 종속기업인 아미코젠차이나를 중심으로 중국 내 항생제 시장에서 수익성을 개선하고자 한다”면서 “아미코젠퍼시픽은 부실자산 정리 등을 통해 사업 정상화를 도모해 나갈 계획”이라고 덧붙였다.

이민섭 기자 minseob0402@ezyeconomy.com