[이지경제] 이민섭 기자 = 고려제강이 수익성 악화에도 불구하고 홍영철(72) 회장과 홍석표(40) 부사장 등 오너 일가의 지갑을 두둑하게 하는 고배당 정책을 고수하고 있는 것으로 드러났다.

고려제강이 지난 2017년부터 2019년까지 최근 3년간 홍 회장과 홍 부사장 등에게 지급한 배당금은 133억원이 넘는다.

문제는 고배당 정책을 고수하는 동안 수익성은 널뛰기 행보다. 재무건전성 역시 개선의 기미가 보이지 않는다. 이에 학계 등 전문가들은 윤리경영에 어긋난다는 지적이다.

15일 이지경제가 금융감독원 전자공시시스템에 제출된 고려제강의 사업보고서(2017년~2019년)를 분석한 결과, 총 배당금은 192억3200만원이다. 연도별로 살펴보면 ▲2017년 66억3600만원 ▲2018‧2019년 각각 62억9800만원이다.

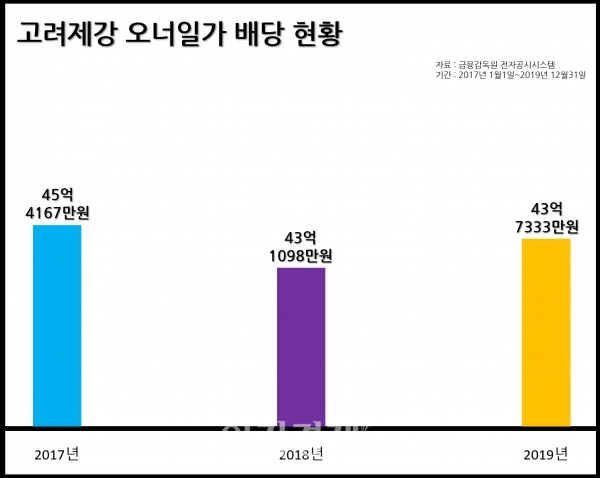

홍 회장을 비롯한 오너 일가는 같은 기간 동안 ▲2017년 45억4167만원 ▲2018년 43억1098만원 ▲2019년 43억7333만원 등 총 133억2598만원을 수령했다. 배당 비율은 ▲2017년 68.44% ▲2018년 68.45% ▲2019년 69.44%이다.

더욱이 고려제강이 금융감독원에 사업보고서를 제출하기 시작한 1998년으로 범위를 확대하면 지난해까지 22년간 오너 일가가 수령한 배당금은 총 829억100만원 중 588억4056만원이다. 전체 배당금 대비 70.97%의 비중이다.

고배당이 가능했던 것은 오너 일가가 지분을 장악한 사실상 가족 기업이라는 이유가 강하게 작용한 것으로 풀이된다.

고려제강의 지분 구조는 2019년 말 기준 ▲홍 회장이 17.49%로 최대주주에 이름을 올리고 있다. 이어 ▲특수관계사 키스와이홀딩스 16.24% ▲특수관계사 석천 15.12% ▲홍 회장의 장남 홍석표 11.91% ▲차녀 홍희연 3.95% ▲차녀 홍순자 1.41% ▲특수관계사 홍덕 1.23% ▲문화재단1963 1.0% 등 총 68.37%로 구성됐다.

특수관계사인 키스와이어홀딩스는 홍 회장과 홍석표 부사장이 각각 50.25%, 49.75% 등 총 100%의 지분을 보유하고 있다.

석천은 ▲홍 회장 28.30% ▲홍석표 24.14% ▲홍덕 19.13% ▲고려제강 6.53% ▲키스와이어홀딩스 7.09% ▲홍희연 7.67% ▲홍덕산업 4.76% ▲신재명 2.38%로 구성됐다.

홍덕은 ▲고려제강 37.20% ▲홍 회장 33.54% ▲홍석표 19.07% ▲키스와이어홀딩스 10.19%의 지분을 보유하고 있다.

악화

홍영철 회장과 홍석표 부사장 등 오너 일가가 고배당으로 지갑을 두둑하게 하는 동안 고려제강의 수익성은 뒷걸음질 치고 있다.

고려제강은 ▲2017년 매출 1조5504억원, 영업이익 388억원의 실적을 기록했다. 이후 ▲2018년 매출 1조5772억원, 영업익 380억원으로 집계됐다. 매출은 전년 대비 1.7%(268억원) 증가했으나, 영업익은 같은 기간 2.0%(8억원) 줄었다. ▲2019년 매출은 전년 대비 3.9% 늘어난 1조6397억원, 영업익은 같은 기간 16.%(64억원) 줄어든 316억원으로 집계됐다.

당기순이익은 ▲2017년 224억원 ▲2018년 18억원(91.9%↓) ▲2019년 60억원(233.3%↑) 등으로 널뛰기 행보다.

이에 따른 영업이익률은 ▲2017년 2.50% ▲2018년 2.40%(1.0%포인트↓) ▲2019년 1.92%(0.48%포인트↓)다. 지난해 기준 1000원어치 팔아 19.2원의 이윤을 남긴 셈이다.

재무건전성은 비상등이 켜졌다.

유동비율은 기업이 보유하는 지급능력, 또는 신용 능력을 판단하기 위해 쓰인다. 비율이 높을수록 재무 유동성이 크며 통상적으로 200% 이상 유지되는 것이 이상적이다.

고려제강의 최근 3년간 평균 유동비율은 136.1%다. 연도별로는 ▲2017년 127.8% ▲2018년 137.5%(9.5%포인트↑) ▲2019년 143.0%(5.5%포인트↑) 등으로 개선되고 있지만 기준치(200% 이상)를 밑돌았다.

이밖에 기업의 곳간을 의미하는 현금성 자산은 ▲2017년 1173억원 ▲2018년 1503억원(28.1%↑) ▲2019년 1223억원(18.6%↓) 등으로 집계됐다.

학계 등 전문가들은 고려제강의 고배당 정책 고수는 윤리경영에 어긋난다는 지적이다.

한동호 우석대학교 경영학과 교수는 “기업이 벌어들인 수익을 주주에게 배당하는 것은 주주 가치 제고 측면에 있어서 중요하다”며 “다만 수익성이 감소하고 재무건전성이 악화되고 있는 상황 등을 고려하면 고배당 정책을 고수하는 것은 윤리경영에 어긋난다”고 지적했다.

한편 고려제강은 주주 배당이 사익편취가 아니라는 입장이다.

익명을 원한 고려제강 홍보팀 관계자는 “고려제강은 주주 친화 정책 및 가치 제고의 일환으로 배당을 실시해오고 있으며, 오너 일가의 사익편취와는 거리가 멀다”고 반박했다.

이어 “최근 수익성 악화는 대내·외 불확실성을 비롯한 철강재 공급 과잉 등이 원인”이라며 “올해 코로나19로 불투명한 환경이 이어지고 있지만 안정적인 수익성 유지를 위한 정책들을 시행해 적정 수준의 수익성을 확보할 것”이라고 덧붙였다.

이민섭 기자 minseob0402@ezyeconomy.com