[이지경제] 양지훈 기자 = 보험료 납입 도중 해지 시 환급금이 없거나 적은 무‧저해지 환급형 보험상품의 구조가 환급률을 낮추는 방식으로 변경된다.

무‧저해지 환급형 보험을 ‘저축성보험’처럼 높은 환급률만 강조해 판매하는 등 불완전판매에 따른 소비자 피해 우려가 있어 금융위원회가 선제적으로 대응하겠다는 계획이다.

금융위원회는 27일 이같은 내용을 포함하는 보험업감독규정 개정안을 마련해 오는 9월7일까지 입법예고하고 10월 중 시행한다고 밝혔다.

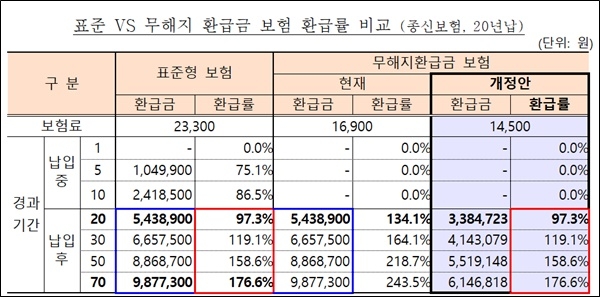

무‧저해지 환급금 보험은 표준형 보험상품보다 보험료를 적게 내는 대신 보험계약을 중도에 해지할 때 환급금이 없거나 기존 보험상품 대비 30~70% 수준에 불과해 중도해지 시 소비자가 큰 손실을 볼 수 있다.

개정안에 따르면 중도해지 시 환급금이 없거나 표준형 보험 대비 50% 미만인 저해지환급금 보험(규제대상 보험)에 한해 표준해지환급금 보험 대비 50% 이상인 보험에 대해서는 현행 규제를 유지하고, 모든 보험 기간에 표준형 보험의 환급률(기납입보험료대비) 이내로 설계하도록 제한된다.

다만 보장 담보에 따라 불완전판매 소지가 낮은 사례 등은 업계의 의견을 수렴해 일부 예외를 인정했다. 규제 대상 보험이 현행 무‧저해지환급률 적용 시에도 모든 보험 기간에 환급률이 100% 이내인 경우 등이다.

김동환 금융위원회 보험과장은 “무‧저해지 환급금 보험이 저축성보험 대비 높은 환급률만 강조해 판매되는 구조적인 문제점을 해소해 불완전판매 소지가 차단될 것으로 기대한다”며 “규제 대상 보험을 출시 금지하는 것이 아니라 상품 설계를 제한해 표준형 보험과 같은 보장 범위에서 추가적인 보험료 인하 효과 발생이 기대된다”고 밝혔다.

금융위는 입법예고‧규제개혁위원회 심사‧금융위 의결 등을 거쳐 오는 10월 개정안을 시행할 예정이다.

김 보험과장은 “무‧저해지환급금 보험상품 구조 개선에 대한 감독규정 시행 전 절판 마케팅 등에 대해 상시 모니터링해 불완전판매‧과당경쟁 징후가 포착되면 적극적으로 대응할 예정”이라고 밝혔다.

양지훈 기자 humannature83@ezyeconomy.com