[이지경제] 양지훈 기자 = 생명보험사들이 ‘책임준비금(계약자 보호를 위한 의무사항)’ 적립 부담에 골머리를 앓고 있다.

삼성생명 등 3대 생보사의 올 1분기 책임준비금 전입액은 전년 동기 대비 38~102% 증가한 것으로 나타났다. 금리 하락과 주가 급락에 따른 결과로 풀이된다.

이에 각 생보사는 ‘책임준비금 대비 잉여금 비율’ 관리에 비상이 걸렸다. 금융감독원이 반기마다 실시하는 책임준비금 적정성 평가(LAT)에 맞춰 0 이상의 비율을 유지해야 하기 때문이다.

전문가들은 보험사가 책임준비금 적립 부담을 줄이기 위해서는 ▲신계약 예정이율 인하 ▲보유계약 책임준비금 공동재보험 이전 등의 조치가 필요하다는 진단이다.

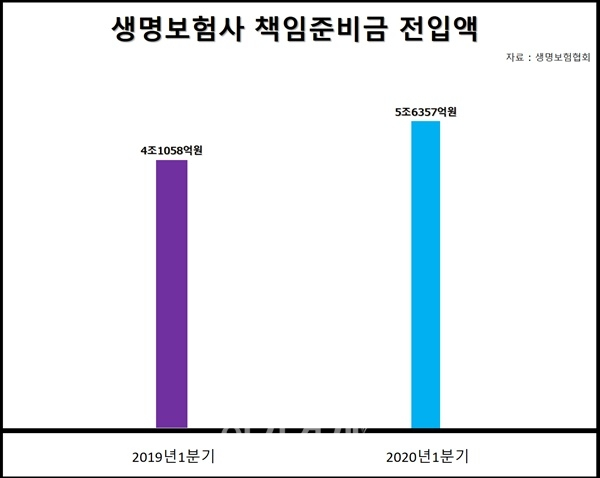

18일 이지경제가 생명보험협회 월간생명보험통계 손익계산서 자료를 분석한 결과, 올 1분기 24개 생명보험사 책임준비금 전입액은 5조6357억원으로 전년 동기(4조1058억원) 대비 37.3%(1조5299억원) 증가했다.

보험사별로 살펴보면 삼성생명의 1분기 책임준비금 전입액은 2조4385억원으로 전년 동기(1조2025억원) 대비 102.8%(1조2359억원) 늘었다.

이어 ▲교보생명(5438억원→1조395억원, 91.1%↑) ▲한화생명(6847억원→9471억원, 38.3%↑) ▲메트라이프생명(1211억원→3356억원, 177.0%↑) ▲ABL생명(395억원→1442억원, 264.5%↑) 등의 책임준비금 전입액이 크게 늘었다.

이밖에 흥국생명‧DGB생명‧KDB생명‧DB생명‧처브라이프생명 등도 증가세를 기록했다.

책임준비금은 보험사가 보험금 지급에 대비해 의무적으로 쌓아둬야 하는 돈이다.

재무제표에서 ‘부채’로 간주하기 때문에 책임준비금 규모가 커진다는 것은 곧 보험사 총자산 및 부채 증가를 의미한다.

조사 대상 보험사의 책임준비금 전입액 증가는 금리 인하와 주가 하락 등에 따른 결과로 풀이된다.

통상적으로 금리가 하락하면 보험사 책임준비금 추가 적립액도 늘어난다. 한국은행은 지난해 10월 기준금리를 1.50%에서 1.25%로 0.25%포인트 인하한 데 이어, 올 3월 0.75%로 무려 0.50%포인트 더 낮췄다.

아울러 주가지수 하락은 보험사의 투자자산 가격 하락으로 이어지기 때문에 금리 하락과 함께 책임준비금 부담을 키우는 원인이 된다.

LAT

보험사들은 ‘책임준비금 대비 잉여금 비율’ 하락에도 고민이 깊다. 금융감독원이 반기마다 실시하는 책임준비금 적정성 평가(LAT) 때문이다.

LAT는 결산 시점의 할인율 등을 반영해 보험사 부채를 재산출한 값이 현행 부채보다 크면 책임준비금을 추가로 적립하게 하는 제도다. 책임준비금 대비 잉여금 비율이 0보다 작으면(음수일 경우) 보험사는 책임준비금을 추가 적립하고 당기손익으로 반영해야 한다.

보험연구원 ‘부채적정성평가(LAT) 부담 증가와 과제’ 보고서에 따르면 생명보험사들의 책임준비금 대비 잉여금 비율은 지난 2017년 말 16.6%에서 지난해 6월 말 8.4%로 8.2%포인트 급락했다. 보험사 여윳돈이 2년 사이 절반 가까이 사라진 셈이다.

같은 기간 잉여금 비율이 1% 이하인 보험사는 0개에서 3개(ABL·DGB·하나)로 증가했고, 1∼5%인 보험사는 1개에서 6개(한화·BNP파리바카디프·NH농협·푸본현대·교보·KDB)로 늘었다.

책임준비금 대비 잉여금 비율이 급락한 이유도 금리 인하와 직결된다는 분석이다.

노건엽 보험연구원 연구위원은 “책임준비금 대비 잉여금 비율이 대폭 하락한 이유는 LAT의 산출 방법 변화로 인해 금리에 대한 민감도가 증가하던 중 금리가 급격히 낮아졌기 때문”이라고 분석했다.

실제로 LAT 산출 기준 중 하나인 국고채 금리는 2017년 2%대에서 올 1분기 1%대로 하락했다.

국고채 5년물 금리는 ▲2017년 말 2.00% ▲2018년 말 2.31% ▲2019년 말 1.59% ▲2020년 3월 1.27%로 떨어졌다.

국고채 10년물 금리도 ▲2017년 말 2.28% ▲2018년 말 2.50% ▲2019년 말 1.70% ▲2020년 3월 1.49%로 하락했다.

전문가들은 저금리 기조에서 보험사가 책임준비금 부담을 덜 방법으로 ▲신계약 예정이율 인하 ▲보유계약 책임준비금의 공동재보험 이전 등을 제시했다.

노 연구위원은 “신계약은 예정이율을 낮춰 상품 수익성을 개선해야 한다”며 “예정이율 인하는 곧 보험료 인상으로 이어지지만, 수익성과 재무건전성을 고려하면 필연적인 선택”이라고 피력했다.

이어 “보유계약에 대해서는 금리 위험 등을 재보험사에게 이전하는 ‘공동재보험’ 제도를 활용할 필요가 있다”며 “보험사가 보유한 책임준비금을 재보험사로 이전하는 것도 방법”이라고 덧붙였다.

양지훈 기자 humannature83@ezyeconomy.com