[이지경제] 양지훈 기자 = 금융당국이 국민건강보험이 보장하지 않는 질병을 보장하는 실손보험의 적자가 불어나자 관련 보험 개편 작업에 착수했다.

내년 4월을 목표(4세대 실손보험 출시)로 진행 중인 개편안의 핵심은 보험료 차등제다. 보험금을 많이 수령하는 가입자는 이듬해 보험료가 인상된다. 반면 신규 가입자의 보험료는 착한실손보험 대비 평균 10% 인하가 골자다.

보험업계는 실손보험 개편이 당연하지만, 실효성에 의문을 제기하며 난색을 표하고 있다.

실손보험이 이미 포화상태에 이른 데다 기존 실손보험 유지가 유리하다는 인식이 강해 가입자 전환이 쉽지 않을 것이라는 이유에서다.

12일 금융당국과 관련업계에 따르면 금융위원회는 지난달 27일 보험연구원과 소비자단체 등이 참석한 ‘실손의료보험제도 개선’ 온라인 공청회를 가졌다. 이날 공청회는 의료 이용량에 따라 보험료를 차등 적용하는 할인‧할증 방식의 보험료 차등제 도입이 핵심이다.

금융당국은 이번 개편으로 신규 가입자의 보험료가 표준화실손보험 대비 40~50%, 착한실손보험 대비 10.3% 인하될 것으로 전망하고 있다. 단, 비급여 청구량 상위 2% 가입자들은 이듬해 보험료가 최대 4배 상승한다.

이 외에도 4세대 실손보험은 ▲급여·비급여의 보장구조 분리 운영 ▲자기부담금 10% 상향(급여 20%‧비급여 30%) ▲재가입 주기 단축(15년→5년) 등이 적용될 예정이다.

금융당국의 실손보험 개편 추진은 관련 보험 적자자 눈덩이처럼 불어났기 때문이다.

실제로 보험연구원 실손의료보험 손해율 추이 자료에 따르면 올 상반기 실손보험 손해율은 ▲1세대(표준화 이전) 142.9% ▲2세대(표준화실손보험) 132.2% ▲3세대(착한실손보험) 105.2%다.

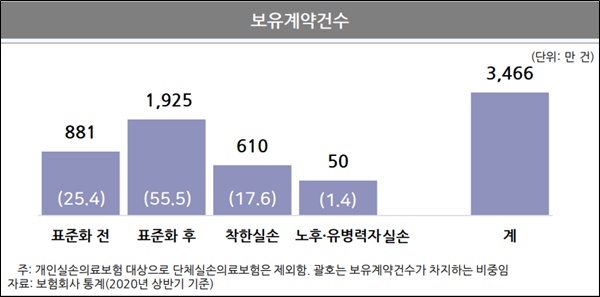

실손보험은 가입 시기에 따라 3가지로 구분된다. ▲구(舊)실손보험(2009년 9월까지 판매) ▲표준화실손보험(2009년 10월~2017년 3월 판매) ▲착한실손보험(2017년 4월 이후 판매) 등이다.

손해율은 보험사가 거둔 보험료 가운데 사고를 겪은 피해자에게 지급한 보험금의 비율을 말한다. 실손보험 손해율이 140%라면 보험료 100원을 받아 140원을 보험금으로 지급했다는 의미다. 보험상품을 팔수록 보험사의 적자 규모가 커지는 것.

문제는 눈덩이 적자다. 100%를 넘는 높은 손해율이 이어지면서 실손보험 판매를 중단하는 보험사가 늘었다.

보험업계에 따르면 올 상반기까지 DB생명‧라이나생명‧오렌지라이프‧AIA생명‧푸본현대생명‧KDB생명‧DGB생명‧KB생명‧AXA손해보험‧ACE손해보험‧AIG손해보험 등 11개 보험사가 실손보험 판매를 중단했다.

실손보험 혜택은 건강보험공단에서 지원받는 ‘급여’ 항목과 건강보험 적용을 받지 않는 ‘비급여’ 항목으로 구분된다. 과잉 의료 논란의 중심에 섰던 도수치료, 체외충격파치료 등은 비급여부문에 속한다.

효과

보험업계는 실손보험 개편을 환영하면서도 실효성은 장담하기 어렵다는 의견이다. 기존 상품 유지가 유리하다는 인식 때문에 가입자들을 새로운 상품을 갈아타게 하는 게 쉽지 않을 것이라는 이유에서다.

익명을 원한 보험업계 한 관계자는 “실손보험 계약건수는 지난 2017년 기준 3300만건에 이를 만큼 이미 포화상태다. 신규 가입자를 확보하기 어려운 상품”이라며 “결국 다수의 기존 가입자가 4세대 상품으로 계약을 전환해야 효과가 있을 텐데, 유도가 쉽지 않을 것”이라고 토로했다.

실손보험이 걸어온 길을 봐도, 보험업계의 주장에 무게가 실린다.

보험연구원에 따르면 2017년 4월부터 2018년 말까지 1~2세대 실손보험에서 3세대(착한실손보험)로 계약을 전환한 사례는 4만3000건이다. 1~2세대 실손보험 가입자가 2800만명이므로, 1~2세대에서 3세대로 갈아탄 가입자는 0.15%에 불과하다.

익명을 원한 또 다른 보험업계 관계자는 “초기 실손보험은 자기부담금이 없었으나, 점차 자기부담금 비중이 커지는 식으로 변화했다. 이에 가입자는 후속 상품으로 갈수록 장점이 줄었다고 생각할 수 있다”고 지적했다.

이어 “보험사 부담을 줄이려면 구 실손보험 가입자들이 4세대 상품으로 넘어가야 한다”며 “기존 가입자가 4세대 상품으로 전환할 수 있는 방안이 반드시 마련돼야 한다”고 강조했다.

이에 보험연구원은 이달 개편안 발표에 앞서서 절차 간소화 등 다양한 방안을 논의하고 있다는 설명이다.

정성희 보험연구원 손해보험연구실장은 “가입자가 필요성을 느껴야 전환하는 것이지, 기존 실손보험(1~3세대) 가입자의 4세대 전환을 강제할 순 없다”며 “전환 절차를 간소화하는 방법에 대해 금융당국과 논의하고 있다”고 전했다.

이어 “4세대 실손보험은 ▲보험료 차등제 도입 ▲자기부담금 조정 ▲급여‧비급여 분리 ▲최소공제금액 변경 등 준비할 것이 많다”며 “이르면 내년 4월 출시될 것”이라고 덧붙였다.

양지훈 기자 humannature83@ezyeconomy.com