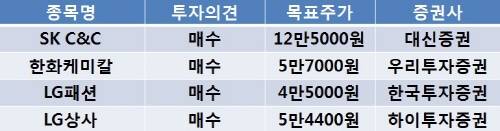

[이지경제=조호성 기자]4일 대신증권은 SK C&C(034730)의 올해 실적이 대폭 호전될 것으로 전망하며 ‘매수’ 의견과 목표주가를 기존보다 28.8% 높은 12만5000원으로 제시했다.

강록희 애널리스트는 “올해 실적이 IT 부문 수요 증가와 경쟁력 상승, SK그룹 실적 개선에 따라 크게 호전될 것으로 본다”며 “해외 부문의 성과도 가시화될 것”으로 예상했다.

또한, 그는 “SK C&C는 지주회사인 SK의 지분 31.8%를 보유하고 있어, 중장기적으로 SK그룹이 SK C&C와 SK의 구조조정을 단행할 가능성이 크다”며 “SK C&C와 SK가 합병한 후 SK C&C의 사업부인 IT 서비스부문을 분할하는 방법이 가장 유력한데, 이는 SK C&C 주주에게 긍정적이다”라고 전했다.

우리투자증권은 한화케미칼(009830)이 이익을 안정적으로 창출해내고 있어 올해 연간 이익 전망과 목표주가를 상향 조정한다고 밝혔다.

김재중 연구원은 “한화케미칼이 주력제품 가격 강세에 힘입어 1분기 당사 예상치를 웃도는 1455억원의 영업이익을 올렸다”며 “주요 제품의 평균 수익이 유지되고 있어 2분기에도 견고한 실적이 기대된다”고 예상했다. 김 연구원은 또한, 한화케미칼의 목표주가를 5만7000원으로 올렸다고 덧붙였다.

한편, 한국투자증권은 LG패션(093050)이 자체 성장 전략을 기반으로 매출을 빠르게 늘리고 있다고 분석하며 ‘매수’ 투자의견와 목표주가 4만5000원을 제시했다.

나은채 연구원은 “지난해 4분기 ‘한파 특수’에 매출이 21% 증가한 데 이어 올해 1분기에도 매출 증가율이 28% 달했다”며 “업황 사이클에 더해 자체 전략이 유효했기 때문”이라고 평가했다.

하이투자증권은 GS리테일의 상장 추진으로 LG상사(001120)의 지분가치가 부각될 것으로 기대된다고 전했다. 증권사는 LG상사의 6개월 목표주가로 5만4400원을 제시하며 ‘매수’ 투자의견을 냈다.

민영상 연구원은 “LG상사가 지분 32%를 보유한 GS리테일의 기업공개(IPO)가 순조롭게 진행되고 있어 3분기에 실제 상장이 현실화될 것으로 예상된다”며 “상장 시 LG상사는 일부 구주매출 가능성이 크고 GS리테일의 양호한 수익성과 기업가치를 감안할 때 보유지분 가치는 최소 4000~5000억원 수준의 평가가 가능하다”고 분석했다.

조호성 chs@ezyeconomy.com