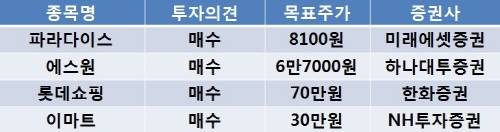

[이지경제=조호성 기자]16일 미래에셋증권은 파라다이스(034230)에 대해 국내 외국인 카지노 시장의 구조적 성장세가 지속될 것이라며 목표주가를 7700원에서 8100원으로 올리고 '매수' 의견을 유지했다.

정우철 연구원은 "파라다이스는 올해 2분기에도 고성장세가 유지될 것"이라고 분석했다.

그는 또한 "파라다이스의 올해 2분기 국제회계기준(IFRS) 적용 매출액 및 영업이익은 전년동기 대비 각각 36.5%, 228.2% 증가한 888억원, 196억원으로 내다보며 단, 중국 춘절(1분기)이 일본 골든위크(2분기)보다 실적에 미치는 영향이 크기 때문에 전분기 대비로는 2분기 실적이 하락할 것"으로 예상했다.

하나대투증권은 에스원(012750)에 대해 "시스템 보안부문에서 1분기 가입자수가 7576건 순증하며 2005년 이후 분기 최고치를 기록했다"면서 "2분기에도 이 같은 호조가 유지되고 있는 것으로 파악된다"고 밝혔다.

목표주가 6만7000원을 제시한 송선재 연구원은 "수익성 낮은 가입자를 솎아내는 회사측의 영업전략이 마무리되면서 해약률도 하락하고 있다"며 "2분기 시스템보안부문에서 전년동기대비 7%의 성장이 기대된다"고 전망했다.

한편 한화증권은 롯데쇼핑(023530)이 해외 전환사채(CB) 발행 등으로 주가가 하락할 경우 매수 기회로 삼아야 한다고 조언했다.

김경기 연구원은 "이번 전환사채 발행으로 롯데쇼핑은 대한통운 인수합병(M&A) 구설에 다시 휘말리며 주가가 하락할 위험이 있다"며 "과도한 주가 하락은 오히려 저가 매수 기회가 될 것"이라고 평가했다.

그는 또한 목표주가 70만원을 유지하면서 "시장은 이번 전환사채 발행 가능성을 어느 정도 예상했다"고 분석했다.

NH투자증권은 이마트(139480)의 중국 일부 점포 매각 추진은 실적에 긍정적이라고 평가했다. 투자의견 '매수'와 목표가 30만원을 유지했다.

홍성수 연구원은 "인수자가 나타나면 전략 지역이 아닌 곳의 중국 이마트 점포를 매각하려는 방침이 언론을 통해 알려졌다"면서 "전략 변경보다는 손실이 많이 축소될 수 있다는 점이 더 의미가 있다"라고 전했다.

조호성 chs@ezyeconomy.com