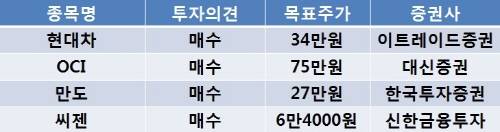

[이지경제=조호성 기자]14일 이트레이드증권은 현대차(005380)가 2010년 경영실적 발표와 함께 제시한 ‘수익성 개선과 질적 성장’이라는 목표의 현실화 가능성에 대해 확신한다며 목표주가로 34만원을 유지했다.

이명훈 애널리스트는 “판매법인, 특히 미국총괄법인(HMA)의 수익성 개선이 2010년에 이어 올해에도 클 전망”이고 “글로벌 판매 1위, 4위 모델인 Avante 후속과 Accent의 해외판매 본격화에 이어 하반기 i40, i30 후속 등 신차출시 지속도 원가구조 개선 및 ASP 상승에 기여할 것으로 기대된다”고 전했다.

대신증권은 OCI(010060)에 대해 “폴리실리콘 가격이 바닥권을 형성하고 있고 하반기에는 실적 모멘텀이 예상된다”며 투자의견 ‘매수’, 목표주가 75만원을 제시했다.

안상희 애널리스트는 “OCI의 투자포인트는 그동안 주가하락의 주요인이던 폴리실리콘 가격이 바닥권을 확인하고 있는 점”이라고 밝히며 “솔라사업이 각국 정부의 보조금 등 정책리스크에 여전히 노출되어 있으나 내년 이후 중장기 관점에서 그리드 패러티(화석원료를 이용한 발전단가와 태양광을 이용한 발전단가가 같아지는 시점)시점이 근접하는 등 시장성장성이 견조한 점도 긍정적인 면”이라고 설명했다.

한편 한국투자증권은 KCC(002380)의 만도 지분 불록딜 매각이 만도(060980)의 오버행 이슈 해소에 도움을 줘 주가에 긍정적으로 작용할 것이라며 투자의견 매수와 목표주가 27만원을 제시했다.

서성문 애널리스트는 “만도의 탁월한 기술력과 일본 완성차업체로부터의 수주, 강화되고 있는 중국 모멘텀에 오버행 이슈까지 해결되는 셈이어서 이번 딜은 주가에 호재로 판단된다”고 밝혔다.

신한금융투자증권은 씨젠(096530)에 대해 글로벌 업체의 관심이 증가하고 있고 매출증대로 하반기 실적 개선이 기대된다며 목표주가를 6만4000원으로 상향조정했다.

배기달 애널리스트는 “씨젠에 대한 글로벌 업체의 관심이 증가하고 있다”며 “높은 성장성을 보여주고 있는 분자 진단시장에서 차별화된 경쟁력을 갖고 있기 때문”이라고 전했다.

그는 또한 “기술 수출료 유입과 제품 매출 증가로 하반기 실적은 쾌청할 것”이라며 “상반기 매출액과 영업이익은 각각 174억원, 39억원에 그칠 것으로 보이지만 하반기에는 265억원, 108억원이 예상된다”고 내다봤다.

조호성 chs@ezyeconomy.com