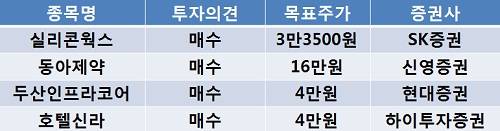

[이지경제=조호성 기자]8일 SK증권은 실리콘웍스(108320)에 대해 iPad2 출하 확대와 4분기 애플의 iPad3 신규 출하로 지속적인 매출 개선이 전망된다며 목표주가로 3만3500원을 제시했다.

조진호 애널리스트는 “iPad3 패널 해상도는 기존 iPad2 대비 2배 수준으로 확대됨에 따라 iPad에 채용중인 Tcon/LD의 평균판매단가는 50% 증가할 전망”이라며 “iPad3 물량이 본격 확대되는 내년 1분기에는 11% 수준의 영업이익률을 회복할 것”이라고 예상했다.

그는 이어 “LG디스플레이에서 생산중인 iPad 패널용 부품 독점 공급기조는 내년에도 유지될 전망”이라고 덧붙였다.

신영증권은 동아제약(000640)에 대해 박카스의 편의점 공급이 시작됨에 따라 실적 개선이 본격화될 것으로 보인다며 목표주가 16만원을 제시했다.

김현태 애널리스트는 “올해 두 자릿수 영업이익 개선이 예상되고 해외 진출에 따른 매출 확대가 예상된다”며 “약가 인하가 시행돼도 박카스 판매를 통해 실적 감소가 줄어들 것”이라고 내다봤다.

한편, 현대증권은 두산인프라코어(042670)에 대해 굴착기 신모델이 이달부터 판매돼 중국 시장 점유율이 회복될 전망이라며 목표주가 4만원을 유지했다.

이상화 애널리스트는 “두산인프라코어의 굴착기 신모델은 이번 주에 출시할 예정인데 이달 중순부터 중국에 판매될 것”이라며 “기존 모델 대비 연비가 개선되고 저가라는 점에서 긍정적”이라고 밝혔다.

하이투자증권은 호텔신라(008770)에 대해 경기 위축 우려보다 실적 개선에 주목할 필요가 있다며 목표주가를 4만원으로 올렸다.

박종대 애널리스트는 “중국은 위안화 강세와 확대된 소비력 덕분에 구조적으로 해외여행이 늘고 있다”며 “일본 대지진 이후 방사능 불안으로 중국인의 일본 여행 수요가 국내로 이전된 효과가 나타나 호텔업계의 실적 개선이 기대된다”고 전했다.

조호성 chs@ezyeconomy.com