은행주 주가 전망에 청신호가 켜졌다. 증시 전문가들은 은행주에 대해 3분기 순이익이 확대되고 실적 발표 후 자산 클린화로 프로젝트파이낸싱(PF) 대출에 대한 우려가 해소될 것이라고 긍정적인 분석을 내놓고 있다.

임일성 신영증권 애널리스트는 5일 “이달 들어 산뜻한 흐름인데 이는 3분기중 PF대출 관련 추가충당금이 5천억원 내외로 부담이 크지 않고, 마진 하락폭이 시장 상황 대비 선방한데다, 상대적으로 가격 매력이 부각되기 때문”이라고 말했다.

임 애널리스트는 “여기에 원·달러 환율 하락 등 은행주에 우호적인 환경이 조성되고, 자산클린화에 대한 기대가 있다”며 “곧 발표될 은행업종의 3분기는 자산 클린화와 실적 확대가 동시에 이뤄지는 시기가 될 것”이라고 설명했다.

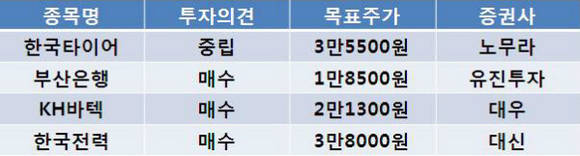

한편 노무라증권은 이날 한국타이어[000240]에 대해 고무 가격의 상승으로 수익성 압박이 우려된다며 투자의견을 ‘매수’에서 ‘중립’으로 하향 조정했다. 목표주가 3만5천500원은 유지했다.

유진투자증권은 부산은행에 대해 3분기 역대 최대 순이익을 기록할 것이라며 투자의견 ‘매수’를 유지하고 목표가를 기존의 1만5천500원에서 1만8천500원으로 상향조정했다.

대우증권은 KH바텍[060720]에 대해 영업실적 개선이 4분기부터 이뤄질 것이라고 전망하며 목표주가를 1만8천400원에서 2만1천300원으로 높이고 ‘매수’ 투자의견을 제시했다.

대신증권은 한국전력[015760]에 대해 전력수요가 증가해 실적 안정성이 저하될 것으로 예상된다며 목표주가를 기존 4만3천원에서 3만8천원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

서병곤 sbg1219@ezyeconomy.com