현대증권은 내년부터 실적이 본격적으로 개선될 것으로 예상되는 턴어라운드 종목 7개를 추천했다.

김철민 연구원은 12일 “올해 상대적으로 부진한 실적 때문에 관심권에서 멀어져 있지만 내년부터 본격적인 실적 회복이 예상되는 턴어라운드 종목을 투자대상으로 삼기에 적절한 시점”이라며 CJ제일제당[097950]과 하이트맥주[103150], 태웅[044490], 성광벤드[014620], 태광[023160], SBS[034120], 용현BM[089230]을 주목할 종목으로 제시했다.

김 연구원은 “올해 들어 이들 7개사의 주가수익률은 -14.6%로 코스피지수 수익률(12.3%)에 비해 크게 저조하다”며 “하지만 내년 영업이익 증가율은 평균 229%에 달하는 만큼 실적개선이 가시화하면서 주가도 점차 회복세를 보일 것”이라고 전망했다.

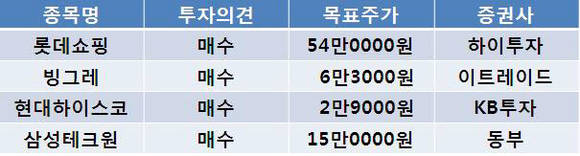

한편 하이투자증권은 이날 롯데쇼핑[023530]에 대해 내년부터 중국시장에 대한 공격적 투자의 성과가 나타날 것이라며 6개월 목표주가를 기존 52만5천원에서 54만원으로 상향조정하고 투자의견 ‘매수’를 유지했다.

이트레이드증권은 빙그레[005180]에 대해 3분기 실적이 시장의 예상을 뛰어넘을 전망이라며 투자의견 ‘매수’와 목표주가 6만3천원을 유지했다.

KB투자증권은 현대하이스코[010520]가 현대차그룹과 중·장기 성장성을 안정적으로 공유하고 있다며 현대하이스코를 현대차그룹의 ‘숨은 진주’로 평가했다. KB투자증권은 현대하이스코에 대한 목표주가를 2만3천원에서 2만9천원으로 높이고 ‘매수’ 투자의견을 유지했다.

동부증권은 삼성테크윈[012450]에 대해 대부분 IT업종과 달리 하반기 실적이 굳건할 전망이라며 투자의견 ‘매수’와 목표주가 15만원을 유지했다.

서병곤 sbg1219@ezyeconomy.com