[이지경제] 안창현 기자 = 은퇴 후 자금으로 퇴직연금의 중요성이 갈수록 부각되고 있지만 수익률이 은행 예금보다 못한 1%대에 그치고 있는 것으로 드러났다. 지난 2005년 퇴직연금 도입 이후 지난해 처음으로 수익률이 1%대로 떨어진 후 좀처럼 회복되지 못하고 있는 상황.

더욱이 올해 증시 활황으로 주식 등에 투자하는 원금비보장형 퇴직연금의 수익률은 개선됐지만, 전체 퇴직연금에서 차지하는 비중이 작은 탓에 별다른 영향을 미치지 못했다는 평가다. 퇴직연금 상당 부분은 예금이나 채권 같은 안전자산에 투자하는 원금보장형 상품 비중이 큰 상황이다. 이에 투자 다변화가 필요하다는 목소리가 나온다.

손성동 한국연금연구소 소장은 “퇴직연금 수익률이 1% 중반대라고 해도 퇴직연금을 운용하는 금융사에 줘야 할 수수료 등을 제외하면 근로자 입장에서 실제 수익률은 불과 1% 수준이다. 은행의 정기예금보다 못한 수준”이라고 지적했다.

20일 금융투자협회와 은행연합회, 생명보험협회, 손해보험협회 등 각 협회에 공시된 퇴직연금 수익률을 분석한 결과, 올해 3분기 말 기준 퇴직연금 적립금 비중이 가장 큰 확정급여형(DB형) 수익률은 평균 1.63%.

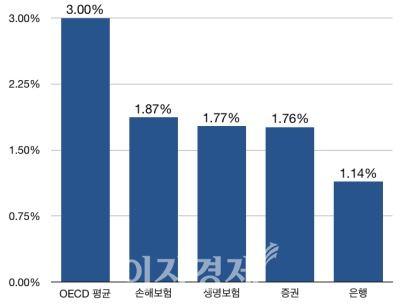

경제협력개발기구(OECD) 국가의 퇴직연금 자산운용 수익률이 평균 3.0%인 점을 감안하면 매우 낮은 수준이라 할 수 있다.

금융업권별로 살펴보면 손해보험업권이 수익률 1.87%로 가장 높았고, 이어 생명보험 1.77%, 증권 1.76%로 집계됐다. 은행권은 1.14%로 다른 금융권에 비해서 낮은 수익률을 보였다.

금융사별로 수익률을 살펴보면 손해보험사 중 한화손보가 3분기 기준 확정급여 퇴직연금의 수익률 2.04%를 기록해 가장 높았다. 같은 기간 2%대 수익률을 낸 금융사는 한화손보가 유일했다.

이어 현대해상과 롯데손보가 각각 1.94% 수익률을 냈고, DB손보(1.91%), KB손보(1.75%), 삼성화재(1.65%) 순이었다.

생명보험업권도 비교적 선전했다. 생보사 중에서는 신한생명이 3분기 기준 1.90%로 가장 높은 운용 수익률을 기록했고 미래에셋생명과 흥국생명, 삼성생명이 각각 1.88%, 1.86%, 1.85%의 수익률을 보여 수위에 올랐다.

동양생명(1.62%)와 한화생명(1.59%)를 제외하면 KDB생명(1.84%), DB생명(1.78%), 현대라이프(1.75%), 교보생명(1.65%) 등도 평균 수익률을 웃돌았다.

증권사들 역시 생보사와 비슷한 수준을 유지했다. KB증권이 가장 높은 1.93%의 수익률을 보였고, 대신증권(1.86%)이 뒤를 이었다. 미래에셋대우와 삼성증권, 신한금융투자, 한국투자증권은 모두 1.80%로 동일한 수익률을 기록했다.

3분기 확정급여형 퇴직연금 수익률을 공시한 증권사 중에서는 NH투자증권(1.68%), 현대차투자증권(1.67%), 하이투자증권(1.57%) 등은 운용 수익면에서 저조한 성적을 낸 것으로 나타났다.

은행권은 퇴직연금 수익률에서 전체 평균치에 미달하는 곳이 많았다. 은행연합회에 확정급여형 퇴직금 수익률을 공시한 11개 은행들 중 3분기 수익률이 가장 높은 곳은 신한은행으로 운용 수익률이 1.40%에 불과했다.

이어 산업은행이 1.31% 수익률을 기록했고, 우리은행과 KEB하나은행, DGB대구은행이 각각 1.28% 수준이었다. KB국민은행(1.26%), NH농협은행(1.25%), 부산은행(1.24%), 광주은행(1.21%), 경남은행(1.18%), IBK기업은행(1.13%) 등 대다수 은행들이 1%대 초반의 수익률을 보였다.

디폴트 옵션

퇴직연금 수익률이 하락세를 면치 못하면서 일각에서는 ‘디폴트 옵션’을 도입해야 한다는 주장이 제기됐다.

디폴트 옵션은 퇴직연금 가입자가 적립금에 대해 특별한 운용 지시를 하지 않을 경우 운용 주체인 금융사가 가입자 성향에 맞는 적당한 상품에 투자하도록 하는 제도다. 정기예금 등 안전자산보다는 주식이나 대체투자상품 등 위험자산 비중을 높일 수 있는 방법이다.

성주호 경희대 경영학과 교수는 “미국은 2006년 연금보호법을 제정해 디폴트 옵션을 허용해 노동부가 지정한 기준에 부합한 적격 디폴트 상품을 퇴직연금 사업자가 운용할 수 있다”면서 “국내에서도 디폴트 옵션과 같이 연금을 적극적이고 합리적으로 운용할 수 있는 제도 마련이 필요하다”고 조언했다.

정지원 고용노동부 근로기준정책관은 “저금리 현실에서 퇴직연금 수익률은 점차 하락하고, 가입자들이 느끼는 수수료 부담은 커지고 있다”며 “이런 상황에서 금융감독원이나 고용노동부의 퇴직연금 통합공시 등을 통해 자신의 퇴직연금이 어떻게 운용되는지 보다 관심을 가질 필요가 있다”고 말했다.

안창현 기자 isangahn@ezyeconomy.com