[이지경제] 문룡식 기자 = 오는 4월 출시를 앞둔 ‘유병자 실손의료보험’이 벌써부터 실효성 논란과 함께 ‘유령 보험’을 우려하는 목소리가 나온다.

일반 실손보험보다 가입자가 부담해야 할 보험료와 자기부담금 비율이 높은데다가, 보험사에서도 수익성 악화 등을 고려해 영업에 적극적이지 않을 것이라는 관측 때문이다.

8일 보험업계에 따르면 금융위원회는 유병력자들도 가입이 가능한 실손보험 상품을 4월에 내놓는다. 만성 질환이나 질병으로 치료받은 이력이 있는 국민이 늘어나면서 이들을 위한 실손보험 수요도 증가한 탓에 이를 충족하겠다는 취지다.

실손보험은 3300만명이 가입한 이른바 ‘국민 보험상품’이다. 보험료가 상대적으로 저렴하면서도 다양한 의료비를 보장하는 이유에서다.

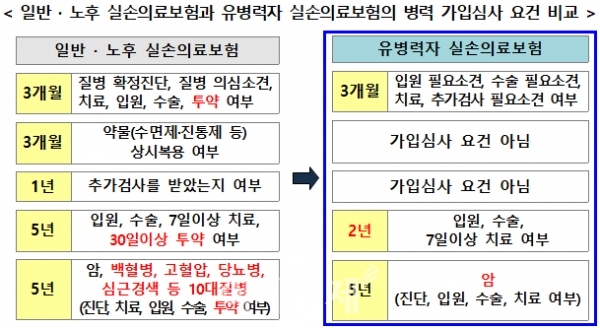

그러나 현재의 실손보험은 치료 이력이 없거나 건강한 경우에만 가입이 가능하다. 가입 시 병력 관련 5개 사항과 임신‧장애, 음주‧흡연 여부, 직업, 운전 여부, 월 소득 등 총 18개 사항을 심사하기 때문.

더욱이 최근 5년간의 치료 이력 및 암, 백혈병, 고혈압, 심근경색, 뇌출혈, 당뇨병 등 중대 질병 발병 이력 등을 들여다보고, 수술‧투약 등 진료기록이 나오는 경우 사실상 가입이 불가능하다. 때문에 유병력자들은 실손보험 사각지대에 놓여 있다는 지적이 끊이지 않았다.

금융위가 내놓는 유병력자 실손보험은 이러한 단점을 보완하기 위해 가입 심사 항목이 대폭 축소됐다.

심사 항목은 병력 관련 3개 사항과 직업, 운전 여부, 월 소득 등 6개로써 기존보다 3분의 1로 줄었다. 또 최근 2년간의 치료 이력만 심사해 유병자도 가입이 가능토록 했다. 아울러 5년 발병‧치료 이력을 심사하는 중대 질병도 암 1개로 범위를 좁혔다.

이밖에도 가입 대상자를 확대하기 위해 기존에는 가입이 거절되기 일쑤였던 ‘투약 여부’도 심사 항목에서 제외했다. 고혈압 등 약을 복용 중인 경증 만성질환자가 수월하게 가입할 수 있도록 한 것이다.

“비싸”

문제는 유병력자 실손보험의 실효성에 의문부호가 붙는다는 점이다. 가입 장벽이 낮아지기는 했지만 그만큼 가입자가 부담해야 할 보험료와 자기부담금이 높고, 보장 범위는 되레 일반 실손보험보다 좁은 탓이다.

금융위가 추정한 유병력자 실손보험 상품의 보험료는 50세 기준으로 남성 3만4230원, 여성 4만8920원 수준이다. 이는 일반 실손보험(남성 2만340원, 여성 2만9400원)보다 각각 68.3%, 66.4% 가량 높은 가격이다. 유병력자는 일반인보다 고위험군 대상이라 그만큼 보험료가 높아진 것. 더욱이 50대 이상의 장년층 비중이 높은 만큼 매년 보험료 갱신까지 감안하면 부담은 더 커진다.

금융위는 자기부담률을 높이는 등의 보완 장치를 마련해 보험료 상승 요인을 상당 부분 축소했다. 일반 실손보험의 자기부담률이 10~20%인 반면 유병력자 실손보험은 30%로 높였다. 또 통원 외래진료 1회당 2만원, 입원 1회당 10만원을 가입자가 부담하도록 했다. 이를 통해 두 배 가까이 늘어야 했을 보험료를 추정치 수준으로 낮췄다는 게 금융위의 설명이다.

여기에 함정이 도사리고 있다. 가입자는 일반 실손보험보다 더 비싼 보험료를 꼬박꼬박 납부했으면서도, 막상 치료비를 보장 받을 때는 더 많은 본인부담금을 지출해야 한다는 뜻이다.

또 일반 실손보험의 ‘기본형’만 보장되므로 비급여 자기공명장치(MRI)나 비급여 주사제, 도수치료 등 3대 비급여 특약 보장은 받을 수 없다. 또 심사에서 ‘투약 여부’가 제외되므로 기존에 보장되던 약제비도 받지 못한다.

보험사 입장에서도 유병자 실손보험은 달갑지 않은 눈치다. 유병력자라는 고위험군을 대상으로 한 상품이라 위험부담도 큰데다 관련 통계자료 등도 아직 축적되지 않아 손해율(받은 보험료 대비 나가는 보험금 비율) 예측이 어렵기 때문이다.

보험상품은 관련 통계가 3년 정도 축적돼야 적정 보험료 책정이 가능하지만 유병자 관련 보험은 출시를 앞두고 있기 때문에 데이터가 쌓이지 않았다는 설명이다.

보험사들은 이미 일반 실손보험에서도 손해를 보고 있다. 손해보험협회에 따르면 6개(메리츠화재‧한화손보‧롯데손보‧삼성화재‧현대해상‧KB손보) 손해보험사의 실손보험 손해율은 지난 2016년 기준 평균 135.4%였다. 실손보험으로 거둬들이는 보험료보다 가입자에게 지급하는 보험금이 35.4% 더 많다는 뜻이다.

게다가 정부가 ‘문재인 케어’의 일환으로 실손 보험료 인상 자제를 주문하면서 손보업계가 손해율을 낮출 가능성마저 차단됐다.

이에 보험사들이 일반 실손보험보다 위험성이 더 큰 유병자 실손보험을 판매하는데 소극적일 수 있다는 지적이다.

익명을 요구한 보험업계 관계자는 “유병자 실손보험은 보험료와 가입자 자기부담금 등에서 합리적으로 개발됐다”면서도 “일반 실손보험의 손해율 문제도 해결되지 않고 있는데다 보험료 인하 압박도 있는 상황에서 위험성이 큰 유병자 실손보험 판매가 잘 이뤄질지는 의문”이라고 전했다.

금융소비자단체도 실효성을 지적하면서 보완이 필요하다고 꼬집었다.

오세헌 금융소비자원 보험국장은 “보험료가 일반 실손보험에 비해 크게 비싸고 자기부담금이 많은데다 보장 범위도 좁아 가입자에게 실제로 득이 될지 불확실하다”며 “과거의 정책성 보험처럼 금융위의 실적 보고용 상품으로 전락될 우려가 있으므로 보완이 필요하다”고 강조했다.

문룡식 기자 bukdh@ezyeconomy.com