[이지경제] 문룡식 기자 = 은행권의 부동산 사랑(?)이 기업대출로 이어진 것으로 나타났다.

은행권이 가계를 대상으로 한 주택담보대출 등으로 쏠쏠한 이득을 본 후 기업(자영업자)을 대상으로 한 부동산 임대업 중심의 대출 확대에 나선 것.

이는 은행권이 손실 위험이 낮으면서 상대적으로 손쉬운 담보 대출에 집중한 영향이다. 또 부동산 임대업 대출을 체계적으로 관리하는 규제가 없었던 탓도 있다는 분석이다.

19일 금융감독원 금융통계시스템에 등록된 6개(KB국민·신한·우리·KEB하나·NH농협·IBK기업은행) 주요 은행의 업종별 기업대출을 분석한 결과, 지난해 총 기업대출금은 602조4227억원으로 전년(565조8805억원) 대비 6.5%(36조5422억원) 증가했다.

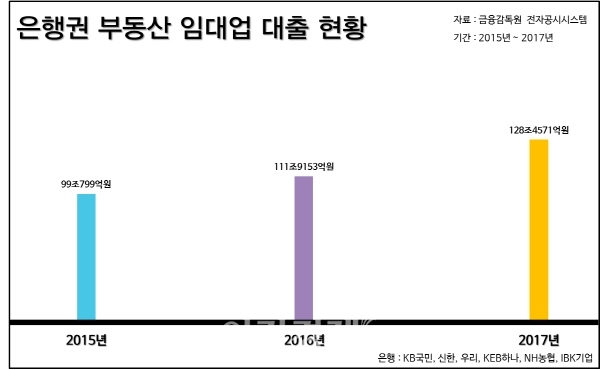

이 가운데 부동산 임대업에서 빌린 금액은 지난해 말 기준 128조4571억원으로 전체 은행 기업대출금의 21.3% 비중을 차지했다.

부동산 임대업 대출은 지난 2015년 말 99조799억원에서 2016년 말 111조9153억원으로 13%(12조8354억원), 지난해에는 14.8%(16조5418억원) 늘어나는 등 매년 10%대가 넘는 증가세를 보였다.

이는 전체 기업대출금 증가폭(6.5%)이나 다른 업종과 비교해도 2배 이상 높은 상승률이다. 부동산 임대업 대출이 전체 기업대출금 증가를 견인했다고 봐도 과언이 아닌 셈이다.

실제로 다른 업종의 대출금 현황을 살펴보면 제조업 대출금은 2016년 210조2354억원에서 지난해 218조7121억원으로 4%(8조4767억원) 늘어나는데 그쳤다. 이밖에 △도소매업 81조995억원→84조9719억원(4.8%) △운수업 15조4420억→15조7609억원(2.1%) △숙박·음식업 26조7400억원→28조2118억원(5.5%) △농립어업 2조9975억원→3조1207억원(4.1%) △통신업 4407억원→4493억원(2%) 등의 증가세를 보였다.

건설업 대출의 경우 2016년 19조7478억원에서 지난해 19조5447억원으로 되레 1%(2031억원) 줄었다.

은행별 부동산 임대업 대출 현황을 보면 우리은행이 27조4431억원으로 가장 많았다. 이어 KEB하나은행 26조7529억원, KB국민은행 25조482억원, 신한은행 20조7328억원, IBK기업은행 14조8789억원, NH농협은행 13조6013억원 순이었다.

전년 대비 증가율은 NH농협은행이 21.6%(2조4129억원)으로 가장 높았다. IBK기업은행과 KEB하나은행도 각각 20.9%(2조5676억원), 17.7%(4조178억원)씩 올라 평균치(14.8%)를 상회했다. 이밖에 KB국민(11.5%·2조5824억원), 신한(10.1%·1조9047억원), 우리은행(12.5%·3조565억원) 등도 10% 넘게 늘어났다.

사각지대

부동산 임대업 대출이 급증한 것은 제동을 걸 규제가 부족했던 탓이다.

부동산 임대업 대출은 금리 상승과 부동산 시장 악화에 영향을 받는 등 차주의 리스크 부담이 크지만 지금껏 규제 사각지대에 놓여 있었다. 정부가 지난해 부동산 시장을 안정화하기 위해 수차례 대책을 내놨지만, 부동산 임대업자 대출은 가계부채가 아닌 기업대출로 분류되는 탓에 LTV(담보인정비율)와 DTI(총부채상환비율) 등의 적용을 받지 않은 것.

때문에 가계대출에서 규제에 막힌 수요 일부가 임대업자 등록 등을 통한 우회적인 방법으로 부동산 임대업 대출을 받았다는 분석도 나온다.

다만 올해는 지난해와 같은 급증세가 한 풀 꺾일 것으로 보인다. 금융당국이 지난달 26일부터 ‘임대업 이자상환비율(RTI)’을 도입해 부동산 임대업 대출 잡기에 나선 이유에서다.

RTI는 연간 부동산 임대소득을 연간 이자비용으로 나눈 값이다. 해당 임대업 대출뿐만 아니라 임대 건물의 기존 대출 이자비용까지 합산한다. 부동산임대로 얻는 총 소득이 이자로 나가는 비용보다 일정 수준 이상 높아야 대출을 해주겠다는 의미다. 이전까지는 부동산 매매가의 50~75%를 담보로 인정해 대출해줬다.

대출 기준 RTI는 주택이 1.25, 상가‧오피스텔 등 비주택은 1.5다. 즉 주택 임대업을 하기 위해서는 임대소득이 이자 지출보다 1.25배, 상가 임대업은 1.5배 이상 많아야 한다.

여기서 임대소득은 월세와 보증금의 이자소득을 포함한다. 이자비용은 대출을 받았을 때 해당 은행의 이자에 더해 1%포인트의 스트레스 금리를 가산한다. 가산 금리를 붙이는 이유는 변동금리나 3년 미만 고정금리로 대출받을 경우, 금리 변동성에 따른 위험이 있다고 판단해서다.

이렇게 되면 한도가 줄고, 기준에 미달할 경우 부동산 임대업 대출을 받을 수 없는 등 억제 효과가 생긴다. 금융위원회가 시중은행을 대상으로 2014년부터 지난해 9월까지 RTI 도입시 영향을 분석한 결과 주택 임대업은 21.2%, 비주택 임대업은 28.5%가 기준치에 미치지 못할 것으로 나타났다.

익명을 요구한 시중은행 관계자는 “RTI 기준에 미달한다고 해서 무조건 대출을 거부하는 것은 아니고 입대업자의 다른 소득이 있거나 상환 능력이 확실히 인정되는 경우에는 대출을 해준다”면서도 “이런 경우에도 전보다 한도가 줄어드는 것은 피할 수 없고, 임대소득이 낮은 업자들은 대출 받기가 어려워질 것”이라고 전했다.

문룡식 기자 bukdh@ezyeconomy.com