[이지경제] 문룡식 기자 = 은행권이 비대면 금융거래 활성화와 비용 절감 목적으로 ATM(현금자동입출금기) 폐쇄에 속도를 내고 있다.

은행권이 ATM의 대체자로 인터넷과 모바일 뱅킹을 앞세우고 있지만 이를 불편해 하는 금융 고객들이 아직까지 상당수라는 게 문제다.

이들은 스마트폰 등의 사용이 익숙하지 않고, 소액의 현금 인출이 필요한 경우 먼거리를 이동해야 하는 불편을 감수해야 한다고 아우성이다. 자칫 ‘금융 소외계층’을 양산할 수 있다는 지적이 나오는 대목이다.

2일 금융감독원 금융통계정보시스템에 등록된 8개(KB국민‧신한‧우리‧KEB하나‧NH농협‧IBK기업‧SC제일‧한국씨티은행) 주요 은행의 ATM 설치‧운영 현황을 분석한 결과, 지난해 말 기준 ATM 수는 3만8553대로 집계됐다. 이는 전년 같은 기간(4만1980대) 보다 8.2%(3427대) 줄어든 규모다. 매달 285대가 사라진 셈이다.

은행 ATM은 매년 꾸준히 줄고 있다. 최근 3년(2014~2017년) 간 변동 현황을 보면 지난 2014년 말 4만6285대에서 △2015년 말 4만4246대 △2016년 말 4만1980대 등 지속 감소세다. 3년 간 총 7732대(-16.7%)가 없어진 것.

더욱이 감소 속도는 해가 지날수록 가속화되고 있다. 2014년 말부터 이듬해인 2015년 말까지 1년 동안 사라진 ATM은 2039대(-4.4%)다. 이어 △2015년 말부터 2016년 말까지 2266대(-5.1%) △2016년 말부터 지난해 말까지 3427대(-8.2%)가 자취를 감췄다.

| 2017년 | 2016년 | 2015년 | 2014년 |

|---|---|---|---|

| 3만8553대(-8.2%) | 4만1980대(-5.1%) | 4만4246대(-4.4%) | 4만6285대 |

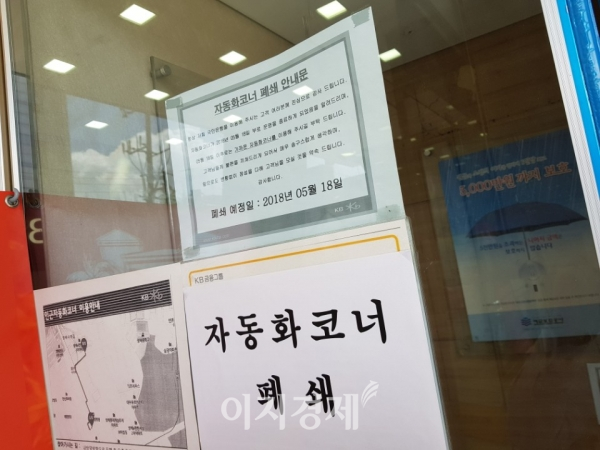

이같은 속도전은 은행의 ‘몸집 줄이기’와 관련이 있다. 지점 통‧폐합으로 영업점이 통째로 사라지면서 해당 지점에 설치됐던 ATM도 덩달아 정리돼 감소세 증가에 일조한 것이다.

실제로 지난해 전국 영업점을 44곳만 남겨두고 전부 폐쇄한 한국씨티은행을 보면 △2014년 말 478대에서 2015년 말 457대로 4.3%(21대) 감소 △2016년 말 441대로 전년 대비 3.5%(16대) 줄어드는 등 완만한 감소세를 보였으나, 지난해 말(174대)에는 점포 대량 폐쇄와 맞물려 무려 60.5%(267대)의 ATM이 사라졌다.

비대면

은행권이 ATM을 축소하는 이유는 인터넷·모바일뱅킹 등 비대면 금융거래 비중이 늘어난 반면 자동화기기 이용 고객은 감소한 까닭이다.

한국은행이 지난 22일 발표한 ‘2018년 1분기 국내 인터넷뱅킹서비스 이용현황’에 따르면 올 3월말 기준 국내 금융기관(18개 국내은행 및 우정사업본부)에 등록된 인터넷·모바일뱅킹 고객 수(중복 기준)는 1억3814만명으로 지난해 같은 기간(1억2532만명) 대비 10.3%(1291만명) 늘었다. 최근 1년간 이용실적이 있는 실제 이용자 수도 6780만명에 달한다.

이용자 수가 늘면서 금융거래에서 인터넷·모바일뱅킹이 차지하는 비중도 늘고 있다. 금융소비자들이 주로 찾는 ‘입출금 및 자금이체 서비스’를 이용 채널별(창구‧자동화기기‧텔레뱅킹‧인터넷뱅킹 등) 비중으로 보면, 올 3월 기준 인터넷·모바일뱅킹이 46.2%를 차지하고 있다. 100명 중 46명은 인터넷·모바일뱅킹을 통해 계좌이체와 입출금 거래를 한다는 뜻이다.

입출금‧이체 서비스에서 인터넷·모바일뱅킹 비중은 2016년 3월 40.1%에서 지난해 3월 40.7%, 올해 3월 46.2%로 매년 증가세다. 반대로 같은 기간 ATM으로 입출금 및 자금이체 업무를 진행한 비율은 △2016년 3월 37.9% △지난해 3월 37.4% △올해 3월 35.4%로 줄어들고 있다.

이용자가 줄어드니 수익성도 기대할 수 없다는 점도 감소를 부추기는 요인이다. 은행 ATM 수수료는 보통 500~1200원 선이다. 이마저도 은행 영업시간 중이나 당행 이체 등에는 부과하지 않는 등 면제 조건도 많다.

더욱이 금융당국의 포용적 금융 정책으로 올해부터는 새희망홀씨 등 서민대출상품 이용자와 사회취약계층에게는 ATM 수수료가 전면 면제된다. 금융위원회는 이를 통해 면제받는 대상자가 약 60만명 이상으로 연간 97억원의 수수료가 절감될 것으로 내다보고 있다.

반면 ATM 1대 당 가격이 1100만원으로 고가인데다가 설치를 위한 공간 확보, 관리‧보수 등 비용을 지속적으로 잡아먹는다. 한국금융연구원에 따르면 ATM 한 대당 매년 166만원의 운영손실이 발생하는 것으로 나타났다. 은행으로서는 수지타산에 맞지 않는 장사인 것이다.

익명을 요구한 시중은행 관계자는 “자동화기기는 원래 수익 목적보다는 고객의 편의성 제고와 행원의 업무 부담 완화를 위해 운영해왔다”면서도 “이용하는 고객이 줄어드는데다 그만큼 손실은 계속 발생하니, 비용 절감을 위해 축소할 수밖에 없다”고 전했다.

대체재

하지만 ATM을 이용하는 금융소비자도 아직까지는 적지 않다. 한국은행에 따르면 자동화기기를 통해 입출금 및 자금이체를 거래한 건수는 올해 1분기 기준 35.4%에 달한다.

10명 중 3명은 여전히 ATM 거래를 선호한다는 의미다. 스마트폰 같은 최신 기기에 익숙하지 않아 오프라인 거래에 의존하는 고령층이 주로 포진돼 있다. 은행이 자동화기기를 줄여나갈수록 이들을 금융 소외계층으로 몰아낼 수 있다는 지적이 나온다.

게다가 일반 소비자들의 불편도 야기할 수 있다. 인터넷·모바일뱅킹이 자동화기기의 주요 기능인 현금 인출을 대체할 수는 없다. 때문에 은행 자동화기기가 줄어들수록 갑절 이상 비싼 수수료를 물고 VAN사(결제대행업체)가 설치한 기기를 이용해야 할 공산이 크다.

이에 은행권은 편의점이나 VAN사 등 타 업종과의 연계를 통해 대체재 마련에 나섰다. 편의점에 설치된 VAN사 기기 등을 통해 은행 자동화기기와 동일한 조건(수수료 등)으로 인출·이체 등을 할 수 있도록 했다.

금융소비자단체는 이러한 은행의 대체재 마련에 대해 기존 은행 자동화코너의 역할을 제대로 할 수 있어야 한다고 조언했다.

조남희 금융소비자원 대표는 “은행들이 다른 업종과의 연계를 통해 영업 기반을 유지하려는 장기적인 경영 전략으로 볼 수 있다”며 “기존의 서비스와 동일한 수준까지 끌어올릴 수 있도록 완성도를 높여야 한다”고 주문했다.

문룡식 기자 bukdh@ezyeconomy.com