[이지경제] 이민섭 기자 = ‘세탁왕’ 이범택 크린토피아 대표이사 회장이 자사 배당정책 효과를 톡톡히 누리고 있는 것으로 나타났다.

이 회장의 장남 이국종씨 역시 자신이 최대주주로 있었던 애니맷(크린엠디에스 상호 변경 후 2018년 12월 14일 모기업과 합병)을 통해 상당한 부를 축적한 것으로 조사됐다.

이에 이들 부자를 향한 눈총이 따갑다. 이 회장이 고배당으로 지갑을 두둑히 하는 동안 크린토피아의 수익성은 뒷걸음질 쳤다. 이국종씨는 현재 교육부 등을 거친 4급 공무원이다. 이국종씨는 공무원 신분상 최대주주로 등재된 기업에 대한 경영 참여가 사실상 어려웠다고 볼 수 있다. 이같은 상황에서 가욋돈을 챙겼다는 것이 적절했느냐는 지적이다.

더욱이 크린토피아와 크린엠디에스는 이 회장과 이국종씨가 각각 지분 100%를 보유했다. 1인 지배구조에서의 고배당. 논란과 비판이 잇따르는 지점이다.

크린토피아 측은 이에 대해 “사실과 다르다”는 입장이다. 하지만 학계 등 전문가 집단은 “윤리경영에 어긋난다”고 비판 수위를 높였다.

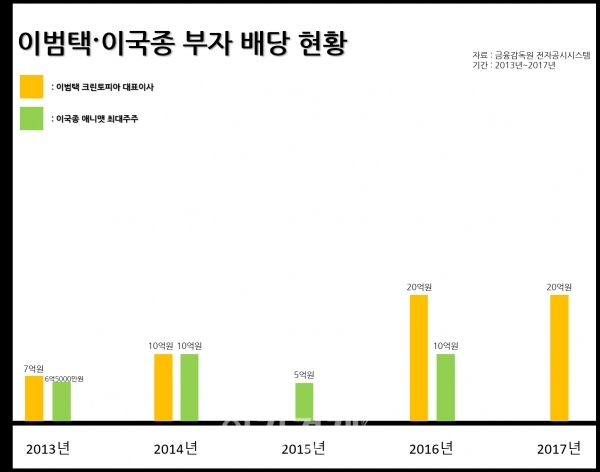

14일 이지경제가 금융감독원 전자공시시스템에 제출된 크린토피아와 애니맷의 최근 5년간(2013~2017년) 감사보고서를 분석한 결과, 해당 기간 지급된 배당금은 각각 37억원, 51억5000만원 등 총 88억5000만원이다.

먼저 크린토피아는 지난 5년간 총 3번의 배당을 실시했다. 연도별 배당금과 배당성향은 ▲2013년 7억원(21.2%) ▲2014년 10억원(38.4%) ▲2016년 20억(50%)이다.

애니맷은 ▲2013년 6억5000만원(34.7%) ▲2014년 10억원(58.8%) ▲2015년 5억원(21.7%) ▲2016년 10억원(37%) ▲2017년 20억원(80%)으로 집계됐다.

학계와 시민사회단체 등은 오너 일가를 견제하기 힘든 기업 구조를 지적하는 한편, 수익성 악화에 대한 모르쇠 경영에 일침을 가했다.

최성범 국민대학교 경영학과 교수는 “오너 일가가 기업의 수익성과 재무건전성이 악화되는데도 불구하고 고배당을 실시한 점은 손가락질 받을 일”이라며 “오너 일가를 견제하기 위한 장치 마련이 시급하다”고 강조했다.

권오인 경제정의실천시민연합 경제정책팀장은 “최대주주로서 기업 경영에 윤리 의식을 갖고 최선을 다하지 못한 것은 사회적으로 지탄받을 일”이라며 “현직 공무원이 최대주주로 등재돼 있는 상황과 기업의 재무상태가 좋지 않은 점 등을 고려할 때 고배당 정책은 윤리 경영에 어긋난다”고 꼬집었다.

크린토피아는 학계와 시민단체 등의 비판 여론과 관련, “실제와 다르다. 만약 사실이 아님에도 불구하고 기사화를 할 경우, 법적 조치에 나서겠다”고 밝혔다.

롤러코스터

이범택 회장 등 오너 일가가 지갑을 두둑하게 하는 동안 크린토피아의 재무건전성과 수익성은 뒷걸음질 쳤다.

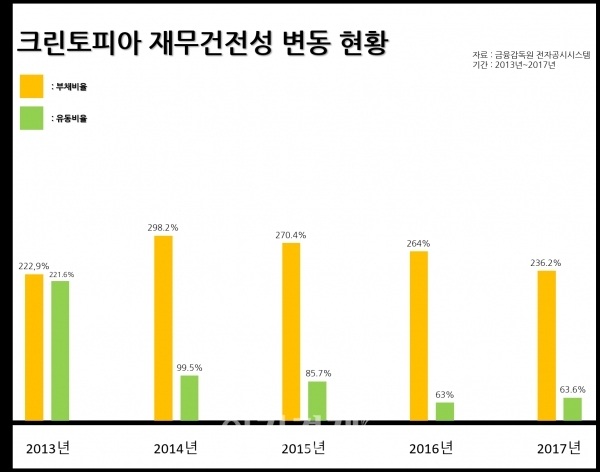

부채비율은 기업의 재무구조, 타인자본의존도를 나타내는 대표적인 건전성 지표다. 통상적으로 100% 이하를 표준비율로 간주한다. 선진국은 200% 이하의 업체를 재무구조가 우량한 업체로 평가한다. 반대로 부채비율이 300%를 넘어서면 재무건전성에 비상등이, 400%를 넘어서면 고위험군으로 분류한다.

크린토피아의 연도별 부채비율은 ▲2013년 222.9%에서 ▲2014년 298.2%로 75.3%포인트 상승했다. 이후 ▲2015년 270.4%(전년比 27.8%p↓) ▲2016년 264.0%(6.4%p↓) ▲2017년 236.2%(27.8%p↓)로 감소세를 보이고 있지만 여전히 불안한 모습이다.

유동비율도 빨간불이다. 유동비율은 기업이 보유하는 지급능력, 또는 신용능력을 판단하기 위해 쓰인다. 비율이 높을수록 재무유동성이 크며, 통상적으로 200% 이상 유지되는 것이 이상적이다.

연도별 유동비율은 ▲2013년 221.6%로 우수했다. 하지만 ▲2014년 99.5%로 무려 122.1% 급락했다. 이후 ▲2015년 85.7%(전년比 13.8%p↓) ▲2016년 63.0%(21.7%p↓)로 지속적으로 떨어졌고, 이듬해인 ▲2017년 63.6%로 전년 대비 0.6%포인트 소폭 상승했다.

크린토피아의 수익성도 마찬가지. 지난 5년간 누적 영업이익과 영업이익률은 각각 185억원, 11.9%다.

연도별로는 ▲2013년 39억원 ▲2014년 29억원(전년比 25,7%↓) ▲2015년 26억원(10.4%↓)으로 지속 감소했다가 ▲2015년 45억원(73.0%↑)으로 반등에 성공했다. 하지만 이듬해인 ▲2017년 36억원(20%↓)으로 줄었다.

영업이익률도 ▲2013년 14.7% ▲2014년 10.9%(전년比 3.8%p↓) ▲2015년 8.5%(2.4%p↓)로 하락세를 보이다가 ▲2016년 12%(3.5%p↑) ▲2017년 13.4%(1.4%p↑)로 다시 상승세를 기록했다. 2017년 기준으로 1000원 어치를 팔아서 134원을 남긴 셈이다.

이민섭 기자 minseob0402@ezyeconomy.com