[이지경제=서병곤 기자]토러스투자증권은 25일 일부 화장품 중소형주의 시장지배력이 확대되는 추세고 실적성장세도 뛰어나다며 추천 종목으로 코스맥스, 에이블씨엔씨, 바이오랜드를 꼽았다.

박수민 연구원은 “작년과 마찬가지로 올해에도 국내 화장품 시장의 성장을 이끄는 채널은 브랜드샵과 인터넷 채널이 될 것이며, 이를 통해 가장 큰 혜택을 보는 업체는 시장지배력이 큰 중소화장품 업체와 제조업체”라고 말했다.

그는 코스맥스(044820)에 대해 내수기업의 한계를 벗어나고 있는 기업이라면서 투자의견 '매수'와 목표가 1만4천700원을 제시했다. 그는 코스맥스의 작년 중국 매출액은 약 1억4천만위안으로 전년대비 60% 이상 증가할 것으로 예상했다.

박 연구원은 에이블씨엔씨(078520)에 대해서는 브랜드샵의 대표주자로서 긍정적인 시각을 유지한다고 밝혔다. 에이블씨엔씨의 작년 중국 매출액은 전년대비 43% 증가한 2억위안에 이를 것으로 전망했다.

화장품 원료제조업체인 바이오랜드(052260)도 유망종목으로 지목됐다. 박 연구원은 바이오랜드의 기능성화장품 원료시장 점유율이 약 40%(2009년기준)로 나머지 60%가 대부분 수입원자재로 채워지고 있다는 점을 고려하면 사실상 국내 원료제조업체로서는 독점적인 위치를 차지하고 있다고 말했다.

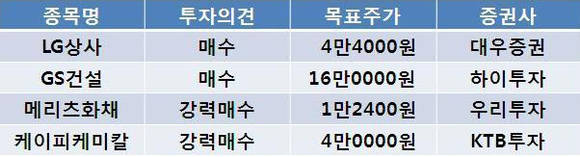

한편 대우증권은 이날 LG상사(001120)의 지난해 4분기 영업이익이 예상치를 밑돌았다며 목표주가를 기존 4만7000원에서 4만4000원으로 하향 조정했다. 하지만, 원자재 가격 상승과 추가적인 프로젝트 참여로 자원개발 부문의 이익 기여도가 높아질 것이라며 투자의견 '매수'는 유지했다.

하이투자증권은 GS건설(006360)에 대해 해외 수주 증가세를 감안해 투자의견 '매수'를 유지, 6개월 목표주가를 기존 13만원에서 16만원으로 상향조정했다.

우리투자증권은 메리츠화재(000060)에 대해 1~3월 실적 역시 부진하겠지만 연간으로는 실적 개선이 기대된다며 투자의견 ‘강력매수’를 유지, 목표주가를 1만1500원에서 1만2400원으로 올렸다.

KTB투자증권은 케이피케미칼(064420)에 대해 올해가 사상 최대 이익을 경신하는 해가 될 것이라며 목표주가를 2만8000원에서 4만원으로 올리고 ‘강력 매수’ 투자의견을 유지했다.

서병곤 sbg1219@ezyeconomy.com