[이지경제] 양지훈 기자 = 보험사들이 공시이율을 하향 조정하고 있다. 이에 고객들이 만기환급금이 줄어드는 것 아니냐는 아우성이다.

보험사 공시이율은 만기환급금과 보험금을 결정하는 요소다. 주요 생명‧손해보험사들은 지난해 3월부터 올해 2월까지 ▲저축보험 ▲연금보험 ▲보장성보험 공시이율을 0.13~0.35%포인트 낮췄다.

보험사들의 공시이율 하향 조정은 한국은행의 기준금리 인하 및 저금리 고착화의 영향으로 풀이된다.

전문가들은 올해도 저금리 기조 및 경기 침체 여파로 공시이율 상승을 기대하기 어렵다는 전망이다.

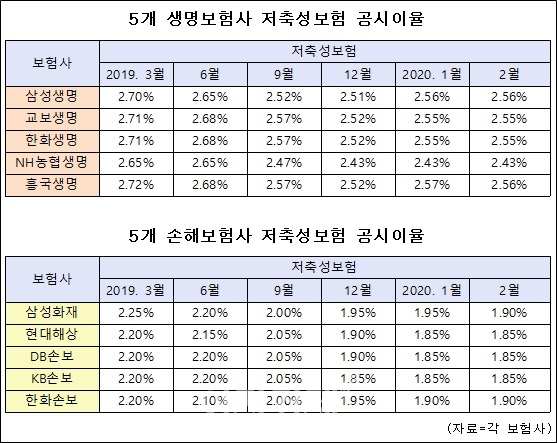

9일 이지경제가 생명보험 5개사(삼성‧교보‧한화‧NH농협‧흥국)와 손해보험 5개사(삼성화재‧현대해상‧DB‧KB‧한화손보) 등 총 10개 보험사의 2월말 기준 공시 현환을 분석한 결과, 이들 보험사는 최근 1년간 공시이율을 0.14~0.35%포인트 낮췄다.

업권별로 보면 손해보험사의 공시이율 하락 폭이 생명보험사보다 더 컸다. 손해보험사의 2월말 현재 저축성보험과 보장성보험 공시이율은 모두 1.85~1.90%를 기록했다. 지난해 3월(2.20%~2.25%)과 비교해 0.30~0.35%포인트 하락했다.

생명보험사 저축보험 공시이율은 같은 기간(2.65~2.72%) 대비 0.14~0.22%포인트 하락했고, 연금보험(2.54~2.66%) 공시이율은 0.13~0.18%포인트 떨어졌다. 이에 2월말 현재 저축보험 공시이율은 2.43~2.56%, 연금보험은 2.40~2.52%다.

보험사별로 보면 ▲삼성화재 ▲현대해상 ▲DB손해보험 ▲KB손해보험 등 4개 손해보험사는 저축성과 보장성보험 공시이율을 모두 0.35%포인트 하향 조정했다. ▲한화손해보험은 0.30%포인트 내렸다. 이에 2월 5개 손보사가 제시한 저축성보험과 보장성보험 공시이율은 1.85~1.90%다.

▲삼성생명 ▲교보생명 ▲한화생명 등 이른바 ‘생보업계 빅3’는 저축과 연금보험의 공시이율을 0.14~0.16%포인트 낮췄다. ▲NH농협생명과 ▲흥국생명도 공시이율을 각각 0.13~0.22%포인트 하향 조정했다. 2월 5개 생보사에서 설정한 공시이율은 2.40~2.56%다.

공시이율은 저축보험이나 연금보험처럼 가입 시 금리가 확정되지 않은 금리 연동형 상품의 이자율이다. 보험사는 자산운용수익률, 1년 만기 예금금리, 회사채 등을 종합적으로 반영해 매월 공시이율을 자율적으로 결정하고 홈페이지 공시실에 공개한다.

공시이율은 보험료 납입을 마친 계약자가 받게 되는 환급금에 이자를 더해줄 때 적용하는 이율이다. 만기환급금뿐만 아니라 중도해지금과 보험금도 공시이율에 따라 달라진다. 공시이율이 하향 조정되면 계약자가 받는 환급금과 보험금도 줄어든다.

업황

전문가들은 최근 1년간 공시이율이 떨어진 큰 이유로 한국은행의 기준금리 인하를 꼽았다.

한국은행은 지난해 7월18일 기준금리를 1.75%에서 1.50%로 내렸고, 같은 해 10월16일에는 1.25%로 재차 인하했다.

오세헌 금융소비자원 보험국장은 “한국은행이 기준금리를 낮추면 시장금리가 영향을 받는다”며 “보험사 공시이율은 시장금리를 모태로 삼기 때문에 시장금리가 떨어지면 공시이율도 자연히 내려갈 수밖에 없다”고 설명했다.

보험업계도 공시이율 인하가 불가피하다는 입장이다.

익명을 원한 보험업계의 한 관계자는 “금리 인하와 경기 침체로 자산운용수익률 성적이 좋지 않다”며 “공시이율을 상향 조정하기 힘든 상황”이라고 하소연했다.

보험사 공시이율은 은행 적금 금리와 비교해도 큰 차이가 없다.

은행연합회 소속 18개 은행의 12개월 단리 정액 적립식 적금 금리는 지난달 20일 기준 평균 1.68%다. 표면적으로는 보험사의 공시이율이 은행 적금보다 더 높지만, 보험사에서 계약 체결 비용‧관리 비용 등 사업비 명목으로 챙기는 수수료를 고려하면 간격이 줄어든다.

전문가들은 저금리 기조로 영향으로 올해도 공시이율 상승을 기대하기 어려울 것이라는 전망이다. 이에 보험사는 고객에게 충분한 설명이 필요하고, 고객은 신중한 선택이 필요하다고 당부했다.

이면상 한국소비자원 금융보험팀장은 “코로나19 사태 등 향후 기준금리 인하 요인이 많아 올해도 저금리 현상이 이어질 것”이라며 “보험사마다 공시이율을 높일 것으로 기대하기 힘들다”고 전망했다.

오세헌 국장은 “보험사는 소비자가 금리 연동형 보험상품에 가입할 때 공시이율이 매월 바뀐다는 사실을 명확하게 알려줘야 한다”면서 “소비자도 공시이율 변동 등 보험 가입에 앞서 충분한 숙지와 신중한 판단이 필요하다”고 강조했다.

양지훈 기자 humannature83@ezyeconomy.com