[이지경제] 양지훈 기자 = 주요 생명‧손해보험사의 실적이 악화됐다. 저금리·저성장 후폭풍에 시달린 영향으로 풀이된다.

다만 보험회사의 재무건전성 측정 지표인 RBC비율(지급여력비율)은 모두 200% 이상의 안정적인 비율을 유지했다.

올해도 쉽지 않을 전망이다. 저출산‧저성장‧저금리 등 삼중고에 코로나19까지 겹쳤기 때문이다.

이에 보험사들은 ▲비대면 서비스 강화 ▲대체 투자처 발굴 등으로 활로를 모색한다는 계획이다.

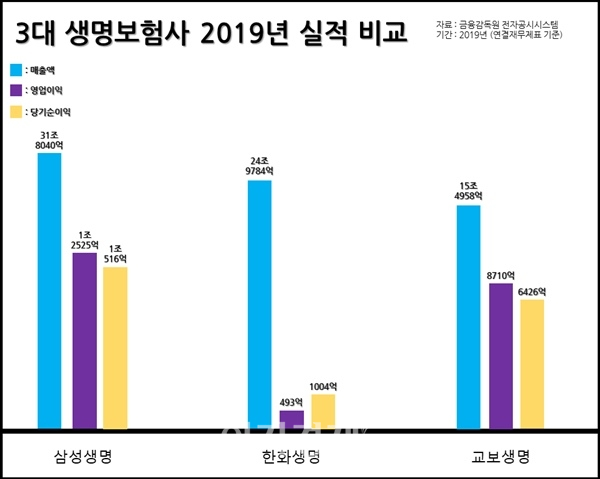

29일 이지경제가 금융감독원 전자공시시스템에 제출된 삼성‧한화‧교보생명 등 3개 생명보험사와 삼성화재‧현대해상‧DB손해보험 등 3개 손해보험사의 지난해 사업보고서를 분석한 결과, 삼성생명의 매출과 영업이익은 각각 31조8040억원, 1조2525억원으로 전년(32조2408억원, 2조5833억원) 대비 1.35%, 51.5% 감소했다. 당기순이익도 1조516억원으로 같은 기간(1조7337억원) 보다 39.3% 줄었다.

이에 따른 영업이익률은 8.01%에서 3.93%로 4.08%포인트 급락했다. 1000원어치를 팔아서 39원 챙긴 셈이다. 직원 1인당 생산성도 같은 기간 3억1987만원에서 1억9670만원으로 1억2317만원 감소했다.

한화생명은 매출 24조9784억원, 영업이익 493억원을 달성했다. 매출은 전년(23조4305억원) 대비 6.60% 증가했지만, 영업이익은 같은 기간(6501억원) 보다 92.41% 급감했다. 당기순이익도 4465억원에서 77.51% 감소한 1004억원에 머물렀다. 조사 대상 중 큰 감소폭이다.

영업이익률은 전년(2.77%) 대비 2.58%포인트 하락한 0.19%를 기록했다. 1000원어치 팔아서 2원을 남겼다. 직원 1인당 생산성도 1억1358만원에서 2511만원으로 쪼그라들었다.

교보생명은 조사 대상 가운데 유일하게 매출과 영업이익, 당기순이익이 모두 증가했다. 지난해 매출 15조4958억원, 영업이익 8710억원으로 전년(14조6710억원, 8070억원) 대비 각각 5.62%, 7.93% 늘었다. 순이익도 5643억원에서 6426억원으로 13.87% 증가했다.

이에 영업이익률도 5.50%에서 0.12%포인트 상승한 5.62%를 기록했다. 1000원어치 팔아서 56원을 챙긴 셈이다. 6개 보험사 중 영업이익률이 상승한 보험사는 교보생명이 유일하다. 직원 1인당 생산성은 1억6839만원으로 전년(1억4725만원) 대비 2114만원 증가했다.

손해율

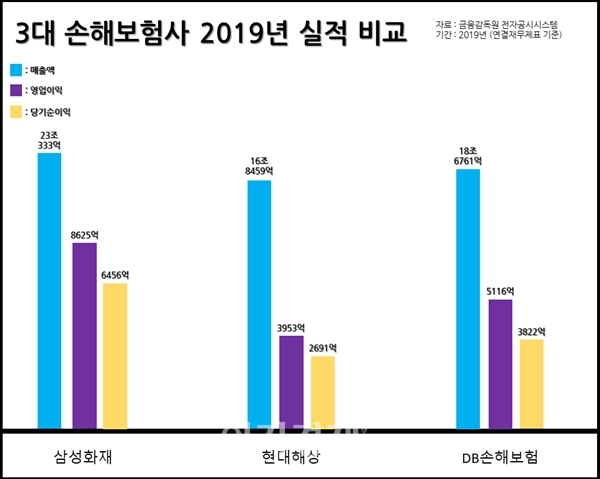

삼성화재는 지난해 매출 23조333억원, 영업이익 8625억원을 달성했다. 매출은 전년(22조2090억원) 대비 3.71% 증가했지만, 영업이익은 1조4507억원에서 40.54% 줄었다. 당기순이익도 1조707억원에서 6456억원으로 39.70% 급감했다.

영업이익률은 6.53%에서 2.79%포인트 하락한 3.74%다. 1000원어치 팔아서 37원을 챙겼다. 직원 1인당 생산성은 1억628만원으로 전년(1억8355만원) 대비 7727만원 감소했다.

현대해상은 매출 16조8459억원, 영업이익 3953억원을 달성했다. 매출은 전년(15조7466억) 대비 6.98% 늘었지만, 영업이익은 같은 기간(5335억원) 보다 25.9% 줄었다. 순이익도 3735억원에서 2691억원으로 27.95% 감소했다.

영업이익률은 3.38%에서 2.34%로 1.04%포인트 하락했다. 1000원어치 팔아서 23원을 챙겼다. 직원 1인당 생산성은 8916만원에서 6478만원으로 2438만원 줄었다.

DB손해보험의 매출과 영업이익은 각각 18조6761억원, 5116억원이다. 매출은 전년(17조4545억원) 대비 6.99% 늘었다. 반면 영업이익은 전년(7207억원) 대비 29.01% 감소했다. 순이익도 5377억원에서 3822억원으로 28.91% 줄었다.

영업이익률은 4.12%에서 2.73%로 1.39%포인트 하락했다. 1000원어치 팔아서 27원을 챙긴 셈이다. 직원 1인당 생산성은 1억1646만원에서 8226만원으로 3420만원 감소했다.

생명과 손해보험사들이 실적 악화에 신음한 것은 저금리 등으로 인한 업황 부진과 손해율 상승에 따른 것으로 풀이된다.

익명을 원한 보험사 관계자는 “저금리로 인한 업황 부진과 손해율 상승으로 좋은 성적을 내기 어려웠다”고 전했다.

339.58%

보험회사의 주요 재무건전성 측정 지표인 RBC비율은 안정적인 것으로 나타났다.

RBC비율은 보험 계약자들이 보험금을 단번에 청구할 경우 지급할 수 있는 금액의 비율을 의미한다. 즉, 보험사가 재무위기에 직면했을 때 보험금을 지급할 수 있는 능력을 뜻한다. 금융감독원은 보험사에 150% 이상을 유지할 것을 권고하며, RBC비율이 100% 미만인 보험사에 개선 조치를 요구한다.

금융감독원 ‘금융회사 핵심경영지표’ 공시에 따르면 조사 대상인 6개 보험사 모두 금감원 권고 기준인 150%를 무난히 넘겼다. 이 가운데 ▲삼성생명이 339.58%로 전년(314.48%) 대비 25.1%포인트 상승해 가장 높은 RBC비율을 기록했다. 삼성생명 외에 ▲교보생명(311.83%→338.89%) ▲한화생명(212.22%→235.31%) ▲DB손해보험(216.25%→223.78%) 등도 전년 대비 상승했다.

반면 ▲삼성화재(333.80%→309.76%) ▲현대해상(218.78%→213.62%) 등은 RBC비율이 하락했다.

경영 효율성 측면에서는 삼성생명을 제외한 5개사가 허점을 드러냈다. 사업비율은 수입보험료 가운데 사업비가 차지하는 비중을 의미한다. 사업비율 상승은 수익성 악화와 보험료 인상의 단초가 될 수 있다.

삼성생명의 지난해 사업비율은 7.50%로 전년(8.70%) 대비 1.20%포인트 하락했다.

반면 ▲교보생명(8.11%→8.40%) ▲한화생명(8.32%→8.71%) ▲삼성화재(20.33%→20.75%) ▲현대해상(20.38%→20.98%) ▲DB손해보험(19.40%→20.51%) 등은 사업비율이 상승했다.

한편 보험업계의 올해 전망은 불투명하다.

사상 초유의 제로금리 시대(22일 현재 기준금리 0.75%) 개막에 코로나19 사태까지 겹쳐 출구를 찾기 힘든 상황이다.

이에 각 보험사는 ▲비대면 서비스 강화 ▲대체 투자처 발굴 등의 방안으로 활로를 개척할 계획이다.

익명을 원한 교보생명 관계자는 “언택트(비대면) 소비 증가 등 업계 흐름에 맞게 비대면 영업활동을 강화하는 해가 될 것”이라고 전했다.

한화생명 관계자는 “기준금리 추가 인하 가능성도 있어 올해도 적잖은 난관이 예상된다”며 “대체 투자처를 발굴하고 장기채를 안정적으로 확보해 자산운용 수익률 방어에 집중할 것”이라고 피력했다.

익명을 원한 DB손해보험 관계자는 “주력상품 중심으로 구조를 단순화하고 수익성 사후 모니터링을 강화할 것”이라며 “관리비 절감과 디지털 신기술을 이용한 자동화로 효율성(사업비율) 관리에도 힘쓸 것”이라고 전했다.

양지훈 기자 humannature83@ezyeconomy.com