[이지경제] 양지훈 기자 = 보험사 퇴직연금 장기(5년‧10년) 수익률이 1.91~3.22%에 그치는 것으로 나타났다.

저금리 기조에서 수익률 하락세가 뚜렷하다. 올 2분기 DC‧DB‧IRP형 퇴직연금 수익률은 전년 동기 대비 일제히 하락했다.

전문가들은 수익률을 끌어올리려면 디폴트 옵션을 도입해야 한다는 입장이다. 아울러 정부에서 추진하는 뉴딜펀드에 퇴직연금을 투입하는 방안도 검토해야 한다는 주장이다.

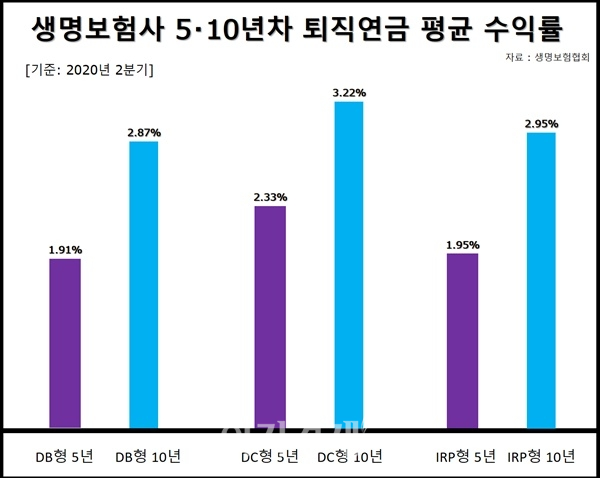

19일 이지경제가 생명보험협회 ‘퇴직연금 적립금 및 수익률’ 통계를 분석한 결과, 퇴직연금사업을 영위하는 11개(한화‧삼성‧흥국‧교보‧미래에셋‧KDB‧DB‧동양‧신한‧푸본현대‧IBK연금보험) 생명보험사의 올 2분기 DB형 퇴직연금 평균 수익률은 ▲5년 1.91% ▲10년 2.87%로 집계됐다.

DB형 5년 수익률은 전년 동기(2.09%) 대비 0.18%포인트 하락했고, 10년 수익률도 같은 기간(3.24%) 보다 0.37%포인트 떨어졌다.

DB형 5년 수익률이 가장 낮은 보험사는 KDB생명(1.58%)이며, IBK연금보험은 2.19%로 가장 높았다.

DB형 10년 수익률은 신한생명(2.61%)과 DB생명(3.18%)이 각각 최저‧최고 수익률을 기록했다.

DC형 퇴직연금 평균 수익률은 ▲5년 2.33% ▲10년 3.22%. 전년 동기 대비 각각 0.42%포인트, 0.48%포인트 하락했다.

DC형 5년 수익률이 가장 낮은 보험사는 교보생명(1.96%)이며, IBK연금보험(2.64%)이 가장 높았다.

DC형 10년 수익률은 KDB생명(2.83%)과 DB생명(3.45%)이 각각 최저‧최고 수익률을 보였다.

이밖에 IRP형 퇴직연금 평균 수익률은 ▲5년 1.95% ▲10년 2.95%로 전년 동기 대비 각각 0.19%포인트, 0.35%포인트 하락했다.

IRP형 5년 수익률이 가장 낮은 보험사는 삼성생명(1.59%)이며, IBK연금보험(2.35%)이 가장 높았다.

IRP형 10년 수익률은 KDB생명(2.62%)과 흥국생명(3.2%)이 각각 최저‧최고 수익률을 보였다.

퇴직연금은 기업이 노동자에게 지급할 퇴직금을 금융회사에 맡겨 운용하는 제도다. ▲확정급여형(DB형) ▲확정기여형(DC형) ▲개인퇴직연금계좌형(IRP형) 등 3가지 유형으로 구분된다.

DB형은 기존 퇴직금 제도와 가장 비슷하다. 회사에서 정기예금이나 펀드 등 금융상품을 운용하다가 노동자가 퇴직할 때 한꺼번에 지급하는 방식이다.

DC형은 회사가 매년 총임금의 12분의 1을 노동자 명의의 퇴직연금 계좌에 넣어주면, 노동자가 적립금을 스스로 운용하는 유형이다.

IRP형은 노동자가 재직 중 IRP 계좌에 돈을 추가 납입하고 스스로 운용하는 방식이다.

저금리

퇴직연금 수익률 하락은 저금리 기조 때문이라는 분석이다.

김동겸 보험연구원 연구위원은 “예‧적금 등에 투자하는 원리금보장형 퇴직연금 가입자가 원리금비보장형 가입자 대비 훨씬 많다”며 “원리금보장형 상품은 저금리 기조에서 높은 수익을 기대하기 어렵다”고 진단했다.

퇴직연금 수익률이 저조하다는 점도 문제다. 2분기 DB형 5년 평균 수익률(1.91%)은 저축은행중앙회 12개월 정기예금 금리(1.82%)와 별반 차이가 없다.

전문가들은 퇴직연금 수익률을 높이려면 디폴트 옵션을 도입해야 한다는 주장이다.

디폴트 옵션은 DC형 퇴직연금 가입자가 일정 기간 별도로 운용 지시를 하지 않으면 사업자가 퇴직연금 자산을 알아서 굴려주는 제도다.

김 연구위원은 “퇴직연금 가입자가 특별히 운용 지시를 하지 않으면 투자 대상을 자동으로 변경해주는 디폴트 옵션을 도입하고 활용할 필요가 있다”면서도 “수익을 완전히 보장하는 시스템은 아니기 때문에 오히려 수익률이 악화할 수도 있다는 점은 유념해야 한다”고 피력했다.

전문가들은 또 퇴직연금을 정부에서 추진하는 뉴딜펀드에 투입하는 방안에도 주목할 필요가 있다는 조언이다. 뉴딜펀드는 한국판 뉴딜 사업의 대상인 데이터센터‧신재생에너지 등 사회간접자본에 투자하는 인프라 펀드다. 정부는 연 3% 이상의 수익을 목표로 내걸었다.

정치권 역시 움직임이 포착됐다.

홍성국 더불어민주당 의원은 지난 5일 퇴직연금을 뉴딜사업의 투자 재원으로 확보하고 저조한 퇴직연금 수익률을 제고하는 방안을 밝힌 바 있다. 디폴트 옵션 도입으로 퇴직연금 적립금을 뉴딜사업으로 유입한다는 계획이다.

다만 퇴직연금 적립금과 뉴딜펀드 연계를 현실화하려면 퇴직연금법 시행령 개정 등이 선행돼야 하기 때문에, 윤곽이 드러나기까지는 시간이 필요할 전망이다.

익명을 원한 금융투자업계 관계자는 “저금리 영향으로 퇴직연금 수익률이 뒷걸음질치고 있다. 더욱이 코로나19 영향으로, 투자처가 마땅치 않다는 것도 문제”라며 “문재인 정부의 뉴딜사업과 연계할 수 있는 해법 모색이 대안으로 떠오르지만, 법 개정 등 갈 길이 멀다”고 전했다.

양지훈 기자 humannature83@ezyeconomy.com