[이지경제=여지훈 기자] 최근 미국 실리콘밸리은행(SVB)의 파산 소식이 전해지면서 많은 이들의 머릿속에 떠오른 공통된 단어가 바로 ‘금융위기’다.

금융위기는 2008년 전후로 전 세계적인 경기 침체를 촉발한 서브프라임 모기지 사태를 말한다. 당시 미국 금융사들은 여럿의 주택담보대출채권을 묶어 주택저당증권(MBS)이나 부채담보부증권(CDO) 등 각종 파생상품을 만들어 유통했는데, 이 과정에서 우량등급(프라임) 대출자산과 비우량등급(서브프라임) 대출자산을 교묘히 섞어 우량등급 상품인 양 판매했다.

하지만 일부 비우량등급 대출채권에서 연체가 시작되자 이를 기초자산으로 만든 금융상품들의 부실이 여실히 드러났고, 그 결과 미국 금융업계는 물론 전 세계 금융시장과 부동산 시장이 심대한 타격을 입었다. 당시 세계적인 투자은행이었던 리먼 브라더스가 파산했고, 유럽 국가들은 부채 위기를 겪었으며, 숱한 실업자가 양산됐다.

SVB 사태와 금융위기는 ‘은행의 파산’이 있다는 측면에서 얼핏 비슷해 보인다. 하지만 그 속내를 살펴보면, 둘의 유사점보다는 차이점이 더 크다는 판단이다.

우선 두 사태 모두 발생 전 장기간의 저금리 시기와 금리 인상기가 잇따라 있었다는 점에선 공통된다.

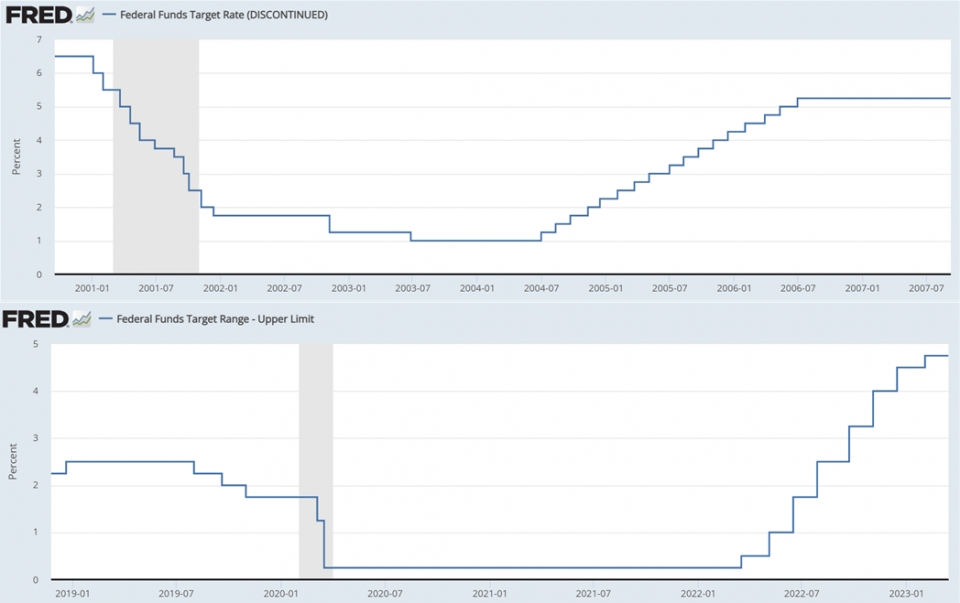

2000년대 초반 닷컴버블이 붕괴되고, 2001년 9·11 테러로 경제가 침체함에 따라 미국은 경기 부양을 위해 2003년까지 저금리 기조를 유지했다. 이에 금융시장에서 자금 조달이 용이해지며 대출이 증가했고, 부동산 시장이 과열됐다. 결국 미국 연방준비제도는 2004년 6월부터 2006년 7월까지 기준금리를 1.00%에서 5.25%로 인상했다.

SVB 파산 이전에도 저금리 시기와 금리 인상기가 차례로 있었다. 2020년 코로나 팬데믹으로 경제가 침체하면서 연준은 지난해 초까지 0%대 금리 수준을 유지했다. 경기 부양을 위해 양적 완화와 더불어 시행된 저금리 환경은 시장에 과도한 유동성을 공급했고, 지난해 2월 러시아-우크라이나 전쟁으로 공급망 위기까지 겹치면서 전 세계적인 인플레이션이 촉발됐다. 이에 연준은 지난해 3월부터 기준금리를 올리기 시작해 단 1년 만에 4%포인트(p)가 넘는 금리 인상을 단행했다.

하지만 둘 사이에도 차이가 있다. 금융위기 이전에는 2년여간 17차례에 걸쳐 점진적으로 금리 인상이 이뤄진 반면, 최근에는 비슷한 수준의 금리 인상이 그 절반에 불과한 시간 만에 급격히 진행됐다는 점이다.

또 금융위기 이전에도 대표적인 경기 침체 신호로 알려진 미국채 10년물과 2년물 금리의 역전 현상이 있었지만, 그 시기가 매우 짧고 역전폭도 크지 않았다. 반면 SVB 사태에 앞서 지난해 7월 처음 역전된 두 금리는 꾸준히 역전폭을 키워 이달 8일(현지시간)에는 1.08%p까지 확대됐다. 비록 SVB 사태를 계기로 연준의 통화정책 완화 기대감이 커지면서 며칠 사이 절반 넘게 축소됐지만, 장단기 금리 역전폭이 1.0%p를 넘어선 건 41년 만에 처음이다.

증시에 약세장이 찾아온 시기도 달랐다. 금융위기의 경우, 이전 2년간의 금리 인상기가 있고 난 후에야 리먼 사태가 터지고, 주식시장의 폭락이 시작됐다. 이는 저금리 환경에서 과도한 유동성을 기반으로 부동산 중심의 무분별한 대출을 진행했기 때문에 발생한 결과였다. 금리가 큰 폭으로 오르고 나서야 이전에 시행한 부실 대출의 문제점이 속속 드러나기 시작한 것이다.

이에 미국 주식시장은 2007년 말부터 하락세를 보이다가 2008년 하반기부터 곤두박질쳐 그 여파가 2009년 2월까지 이어졌다. 하지만 이번 주식시장의 약세는 연준의 통화 긴축과 맞물려 진행됐다. 연준이 금리를 인상하기 시작한 지난해 3월을 전후로 미국 주식시장도 본격적인 약세장에 돌입했다. SVB 사태 이전에 이미 큰 폭의 증시 약세가 있었다는 얘기다.

무엇보다 두 사건은 그 원인에서 차이가 있다. 두 사건 모두 높아진 금리가 불씨로 작용하긴 했으나, SVB의 파산은 ‘미실현 채권손실’이 근본적인 원인이다.

물론 금융위기 당시에도 주택담보대출 등의 부실에 따른 채권 평가손실이 있었지만, 진짜 원인은 과도한 레버리지와 파생상품이었다. 당시 비우량등급 대출자산을 섞어 만든 파생상품을 수차례 거듭 파생시키고, 과대평가된 이러한 파생상품에 레버리지까지 동원해 무분별하게 투자한 탓에, 누가 어떤 자산을 얼마만큼 보유하고 있는지 제대로 측정하는 게 불가능했다. 이는 자연히 개별 금융사를 넘어 금융사 간 위험 전이로 이어졌고, 급기야 금융업계를 넘어 경제 시스템 전반에 위기를 불러왔다.

반면 이번 SVB 사태는 급격한 금리 인상기를 거친 은행이 저금리 시기에 투자한 채권의 평가손실이 커진 상황에서, 고객들의 대량 예금인출 요청(뱅크런)을 맞아 유동성 부족을 겪으며 발생했다. 부족한 현금을 확보하기 위해 SVB는 만기까지 보유하려던 채권을 손실을 감수하고 처분할 수밖에 없었는데, 이것이 고객의 우려를 더욱 키워 더 큰 예금인출 사태를 야기했다. 그럼에도 이러한 문제는 금융사별로 충분히 피해 범위와 규모가 가늠되므로 관리 및 통제가 훨씬 수월하다.

이처럼 SVB 사태는 금융위기와 비슷하면서도 다른 점이 많다. 비록 최근 진행된 연준의 통화 긴축 강도가 과거보다 훨씬 크다는 점에서 증시와 실물경제에 큰 부담으로 작용할 순 있지만, 위험의 전이 가능성이 낮고 관리 및 통제가 수월하다는 측면에선 긍정적이다. 특히 SVB 사태를 계기로 연준이 며칠 앞으로 다가온 3월 연방공개시장위원회(FOMC) 회의에서 통화정책 전환 기조를 취할 가능성이 커진 만큼 시장은 오히려 위기보다는 기회로 인식하는 듯하다.

게다가 미국 당국은 금융위기 당시와 달리 대응에서도 머뭇거리지 않았다. 비록 구제금융 논란이 있긴 하나, SVB 사태 직후 예금보험 한도(25만달러)를 넘어선 금액에 대해서도 예금자 전면 보호 조치를 시행하고, 미국채와 MBS 등 담보를 내놓는 은행 등에는 1년간 자금을 대출하는 은행기간대출프로그램(BTFP)을 시행한다고 밝힘으로써 시장 불안 불식에 앞장섰다.

그럼에도 현재 주식시장과 채권시장과 모두 변동성이 커진 상황인 만큼, 투자에는 각별한 주의를 기울일 필요가 있다. 흔히 ‘공포지수’로 알려진 변동성지수(VIX)는 미국 주식시장의 변동성을, 무브(MOVE)지수는 미국채 시장의 변동성을 측정하는 지표다. 일반적으로 VIX는 20 이상, 무브지수는 100 이상일 경우 시장 불안이 커졌다고 보는데, 15일 기준 두 지수 모두 이를 크게 웃돌았다. 특히 무브지수는 200 가까이 치솟아 채권이 안전자산이라는 통념을 깨뜨리고 있다.

여지훈 기자 news@ezyeconomy.com