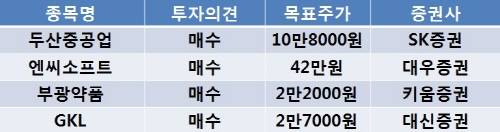

[이지경제=조호성 기자]2일 SK증권은 두산중공업(034020)에 대해 하반기에도 양호한 실적이 예상된다며 ‘매수’ 의견과 목표주가로 10만8000원을 제시했다.

이지훈 애널리스트는 “3분기 발전매출액은 1조3500억원으로 전분기대비 33.7% 증가하고 4분기에는 1조5600억원까지 늘어날 것으로 보인다”며 “연간으로 발전부문의 매출비중은 52.4%, 영업이익비중은 53.7%에 달할 것”이라고 전망했다.

그는 이어 “3분기 이후 매출을 주도하는 프로젝트는 인도 문드라, 라이푸르 화력발전소, 라빅 6 오일화력, 쿠라야 복합화력 등”이라면서 “수익성이 높은 원자력비중이 발전부문에서 차지하는 비중이 30%를 상회하는 것도 수익성에 긍정적”이라고 평가했다.

대우증권은 게임업종에 대해서 중국시장 진출의 상용화 일정이 다가와 기대를 높인다며 엔씨소프트의 목표주가로 42만원을 유지했다.

김창권 애널리스트는 “중국 최대 게임쇼 ‘차이나조이’를 방문한 결과 중국업체들의 부상으로 수적으로는 국내기업의 입지가 위축됐다”며 “하지만 아직 중국게임업체들이 새로운 변화를 일으키기에는 부족했다”고 진단했다.

그는 신작 게임 가운데 엔씨소프트의 ‘블레이드 앤 소울’을 내년 최고 기대작으로 평가했다.

한편, 키움증권은 부광약품(003000)에 대해 자회사 안트로젠의 가치가 부각됐다며, 목표주가를 1만8000원에서 2만2000원으로 상향했다.

김지현 애널리스트는 “안트로젠은 심장세포에 대한 개발과 관련한 원천기술을 확보하고 있다”면서 “기존 목표주가에 자회사 안트로젠의 주당 지분가치 4390원를 반영했다”고 설명했다.

대신증권은 GKL(114090)에 대해 과도기를 지나 실적 턴어라운드 가능성이 크다며, 목표주가를 2만7000원으로 상향한다고 밝혔다.

김윤진 애널리스트는 “수익성이 높은 직접 모객 영업에 집중, 크레디트(Credit) 지속 제공, 강남 및 힐튼 영업장 리노베이션 완료 등을 통해 개선된 실적을 달성할 것”이라고 전망했다.

그는 또, “GKL은 앞으로 성장에 대한 명확한 목표를 가지고 중국 시장을 공략해 나갈 것으로 기대된다”며 “중국 VIP 마케터를 중국 여러 지역에 공격적으로 파견하는 영업전략을 펼치고 있다”고 밝혔다.

조호성 chs@ezyeconomy.com