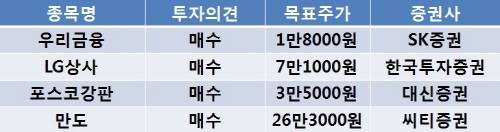

[이지경제=조호성 기자]SK증권은 3일 우리금융(053000)에 대해 현대건설 매각 세전이익 9608억원 등 일회성 요인을 제외한 경상순이익이 5800억원 수준이라며 목표주가로 1만8000원을 제시했다.

배정현 애널리스트는 “자산클린업과 더불어 경상적 순이익 회복에 대한 기대감이 높아진 것은 우리금융 주가 상승 모멘텀으로 충분할 전망”이라면서 하나금융과 함께 업종 내 최우선주로 꼽았다.

한국투자증권은 LG상사(001120)에 대해 자원개발 사업 부문의 이익이 증대하면서 이익의 질이 개선될 전망이라며 목표주가 7만1000원을 유지했다.

여영상 애널리스트는 “2분기 이익에서 자원개발 부문이 차지하는 비중은 67%에 달하는 등 자원개발 사업 이익의 비중이 커졌다”며 “앞으로 수익 추정치에 대한 신뢰가 높아질 것”이라고 밝혔다.

한편, 대신증권은 포스코강판(058430)에 대해 “제품군 다양화와 저가 원재료 사용 확대로 수익성이 개선될 것”이라며 목표주가 3만5000원을 제시했다.

문정업 애널리스트는 “내년부터 MCCL사업부문의 매출이 가시화되면서 전체 외형성장이 가능할 것”이라며 “제시된 목표주가는 전체 외형성장과 수익성 개선이 가시화된다는 점에서 적정한 수준”이라고 전했다.

그는 이어 “포스코강판의 실적개선은 비탄소강 판매량 증가, 중국산 저가 소재 사용량 증가에 기인한다”며 “저가 소재 수입량도 늘어날 것으로 보이고 비탄소강 부문의 판매량도 증가할 것으로 예상돼 외형도 커지고 수익성도 좋아질 것”이라 전망했다.

씨티증권은 만도(060980)에 대해 내년 실적이 기대된다며 투자의견과 목표가를 상향하고 26만3000원을 제시했다.

해당 증권사는 “2분기 실적은 예상했던 수준이지만 원화 강세와 원자재 가격 인상에도 마진은 꾸준히 개선될 것”이라고 내다봤다.

조호성 chs@ezyeconomy.com