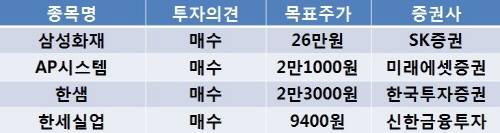

[이지경제=조호성 기자]11일 SK증권은 삼성화재(000810)에 대해 건실한 실적을 기록한 가운데 불확실성에 강한 기업이라고 평가했다. 투자 의견은 ‘매수’와 목표주가로 26만원을 유지했다.

배정현 애널리스트는 “분기 실적이 정상화됨과 동시에 분기별로 지난해와 같은 성장세를 유지할 것으로 예상된다”며 “최근 금융시장 리스크 확대 및 주식시장 조정으로 발생한 주가 하락은 적절한 매수기회를 제공할 것”이라고 판단했다.

삼성화재의 1분기 실적은 순이익을 기준으로 2725억원을 달성했는데 이 같은 성과는 전년동기대비 60.1% 증가한 규모다. 실적 개선 요인으로는 자동차보험 및 장기보험 손해율의 개선과 보험영업이익의 흑자전환이 꼽혔다. 또, 안정적 자산성장에 따른 이자수익 증가와 유가증권처분이익이 발생한 것도 투자영업이익을 증가하는 데 일조했다.

배 애널리스트는 “최근 금융시장 불확실성 확대 속에서 삼성화재에 주목하는 이유는 실적 회복기뿐만 아니라 주식시장 조정기에도 시장대비 높은 성과를 냈기 때문”이라면서 “특히 최악의 금융위기 상황이었던 2008년에도 코스피 대비 15.2% 높은 상승률을 나타냈다”고 분석했다.

미래에셋증권은 AMOLED 매출 증가로 분기별 최대 실적을 갱신해갈 것이라며 AP시스템(054620)의 목표주가로 2만1000원을 제시했다.

김유철 애널리스트는 “AP시스템은 성장 산업인 AMOLED에 필수 장비를 생산한다”며 “관련 분야 매출 증가로 분기별 최대 실적을 경신할 전망”이라고 내다봤다.

그는 이어 “AP시스템은 SMD의 AMOLED 5.5세대 A2 라인 전체 필요물량을 수주하는 등 기술력을 인정받고 있다”고 덧붙였다.

한편, 한국투자증권은 한샘(009240)이 부엌가구 소매와 유통부분 사업의 비중을 확대함에 따라 성장이 지속될 수 있다며 목표주가를 2만3000원으로 상향했다.

강문성 애널리스트는 “한샘은 국내 가구와 인테리어 시장의 변화에 적극적으로 대응하고 있어 구조적 성장세가 이어질 것”이라면서 “다른 유통업체에 비해 크게 저평가돼 있어 투자 매력이 높다”고 설명했다.

신한금융투자는 한세실업(105630)에 대해 유아동복 업체 ‘드림스코’ 지분 인수와 관련해 주가 상승에 대한 모멘텀을 마련했다고 평가했다.

박희진 애널리스트는 “단순 OEM(주문자 생산방식)업체에서 브랜드 사업으로 영역을 확장한 것은 주가에 호재”라며 투자의견 ‘매수’와 목표주가 9400원을 제시했다.

드림스코의 대표 브랜드 컬리수는 마트 중심의 브랜드로, 올 현재 국내에 200여 개의 매장과 중국 내 16개 가량의 매장을 운영 중이다.

조호성 chs@ezyeconomy.com