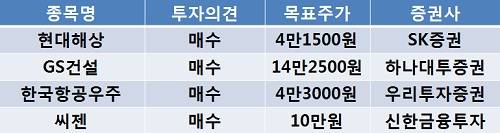

[이지경제=조호성 기자]5일 SK증권은 현대해상(001450)에 대해 장기보험 성장에 따른 운용자산 증가 기대와 사업비율 하향안정화 등에 힘입어 주가 상승이 기대된다고 밝혔다. 목표주가는 4만1500원을 제시했다.

안정균 애널리스트는 “현대해상은 지난해 말 퇴직금 누진제 폐지 효과와 판매비 제한제도 시행에 따라 올해부터 사업비율의 개선흐름이 뚜렷이 나타나고 있다”며 “지속적인 인건비 및 고정비 관리를 통해 현대해상의 사업비율은 20~21% 수준에서 하향안정화할 전망”이라고 판단했다.

그는 또, “연초 이후 자동차 보험제도 개선효과가 손해율 하락에 긍정된 영향을 주고 있다”면서 “이에 따라 2011회계연도 1분기 자동차 손해율이 70.2%를 기록해 전년동기대비 4%포인트 하락했다”고 전했다.

하나대투증권은 GS건설(006360)에 대해 신성장 동력을 확보키 위한 행보에 주목해야 한다며 목표주가 14만2500원을 유지했다.

이창근 애널리스트는 “GS건설은 29억 달러의 확정 프로젝트와 24억 달러의 유력 프로젝트 등 53억 달러의 수주 물량을 확보한 상태”라며 “연말까지 화공부문 20억 달러, 인프라부문 10억 달러의 성사가 전망돼 목표달성이 가능할 전망”이라고 예상했다.

한편, 우리투자증권은 한국항공우주(047810)에 대해 기계업종 가운데 환율상승에 따른 수혜주라며 목표주가 4만3000원을 제시했다.

하석원 애널리스트는 “원?달러 환율이 계속 상승할 경우 한국항공우주의 순이익은 증가할 전망”이라며 “한국항공우주의 외화 자산은 상반기 말 기준 1억1600만 달러로 환율이 상승할 때 수익에 미치는 영향이 크다”고 설명했다.

신한금융투자는 씨젠(096530)에 대해 글로벌 기업과 제휴를 확대함에 따라 실적 가시성도 커졌다며 목표주가를 기존 6만4000원에서 10만원으로 상향했다.

배기달 애널리스트는 “씨젠은 성장이 기대되는 분자진단 시장에서 시약이라는 콘텐츠를 공급할 수 있는 업체”라며 “글로벌 장비 업체와 빅 파마로부터 러브콜이 이어져 성장이 기대된다”고 전망했다.

조호성 chs@ezyeconomy.com