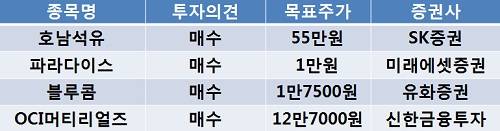

[이지경제=조호성 기자]25일 SK증권은 호남석유(011170)에 대해 중장기 전망이 여전히 유효하다며 목표주가 55만원을 제시했다.

손지우 애널리스트는 “3분기 시황이 중국의 긴축정책과 유럽 금융 리스크 등으로 둔화됐음에도 이익이 상승세를 보였다”면서 “이러한 성과는 MEG/PTA 등 화섬 계열 강세와 부타디엔 평균가격 상승이 주요 원인”이라고 전했다.

그는 이어 “현 주가는 2012년 EPS 대비 5.6배 불과해 목표주가 대비 상승여력이 82.1%로서 매력적”이라고 판단했다.

미래에셋증권은 파라다이스(034230)에 대해 2012년부터 강력한 성장엔진이 본격화될 전망이라며 목표주가 1만원을 제시했다.

정우철 애널리스트는 “3분기 실적이 다소 부진할 수 있으나 내년부터 중국 고객 증가에 힘입어 고성장이 예상된다”며 “인천공항 카지노 확장을 통해 장기 성장엔진도 확보하게 된다”고 진단했다.

한편, 유화증권은 블루콤(033560)에 대해 애플의 아이폰 4S 출시로 매출이 증가하고 있다며 목표주가 1만7500원을 유지했다.

최성환 애널리스트는 “지난 8월부터 애플에 리니어 진동모터를 공급하고 있다”면서 “아이폰 4S 전체 물량 가운데 50% 이상을 담당하는 점이 강점”이라고 설명했다.

그는 이어 “아이폰 4S에 음성인식 기능이 탑재돼 블루콤이 개발한 블루투스 이어폰 판매량도 증가할 전망”이라고 예상했다.

신한금융투자는 OCI머티리얼즈(036490)에 대해 실적 개선이 기대된다며 목표주가 12만7000원을 제시했다.

소현철 애널리스트는 “NF3의 핵심소재인 무수불산 합작사 설립을 통한 원가경쟁력 확보와 AMOLED용 특수가스 공급을 고려해 목표주가를 유지한다”면서 “국내 업체들이 공격적 AMOLED 투자를 통해 해외 경쟁업체와 차별화 전략을 강화하는 상황”이라고 전했다.

조호성 chs@ezyeconomy.com