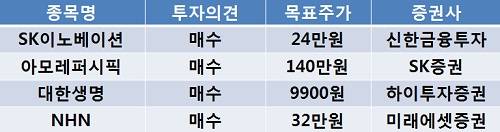

[이지경제=조호성 기자]9일 신한금융투자는 SK이노베이션(096770)에 대해 정제마진 강세 등 4분기 실적 전망이 긍정적이라며 목표주가 24만원을 유지했다.

이응주 애널리스트는 “투자 포인트는 4분기 실적과 내년 실적 기준 PER이 6.4배로 평가가치 매력이 높은 점”이라며 “독립경영 체제를 구축한 지 1년이 돼 가면서 구체적 성장 전략이 드러나는 중”이라고 전했다.

그는 이어 “POSCO가 자랑하는 파이넥스 공법에 비견되는 ACO(기존 NCC 설비 대체 기술), 고성능 합성수지인 Nexelene, 이산화탄소로 만들어지는 합성수지인 GreenPol 등이 SK이노베이션의 대표적 기술”이라며 “이 같은 신기술은 해외 수출되는 상황으로 친환경 기술들의 가치에 주목해야 한다”고 분석했다.

SK증권은 아모레퍼시픽(090430)에 대해 중국 사업 부문에서 호조 흐름이 나타나고 있다며 목표주가 140만원을 유지했다.

하태기 애널리스트는 “국내사업의 성장둔화는 당분간 이어질 전망”이라며 “하지만 평균 25% 이상 성장하고 있는 중국 사업은 올해 매출액이 1800~1900억원에 육박하면서 사업성과가 가시화 중이고 내년에는 설화수, 방판판매가세 등으로 성장잠재력이 여전하다”고 진단했다.

한편, 하이투자증권은 대한생명(088350)에 대해 자사주 매입에 따른 긍정적 주가 흐름이 예상된다며 목표주가 9900원을 제시했다.

김지현 애널리스트는 “이달부터 내년 1월 말까지 3개월 동안 장내 직접매수 방식으로 진행될 자사주 매입(자사주 매입 이전 일평균 거래대금 79억원의 20배 수준)에 따라 주가는 당분간 긍정적 흐름을 보일 전망”이라고 예상했다.

미래에셋증권은 NHN(035420)에 대해 국내 모바일광고와 일본 인터넷포탈 시장에서 고성장이 기대된다며 목표주가 32만원을 제시했다.

정우철 애널리스트는 “스마트폰 보급에 힘입어 고성장이 전망되고 있는데 네이버재팬의 UV는 지난 8월에 이미 1600만명에 달하고 있다”며 “연말에는 2000만명 수준이 도달할 것이 기대된다”고 전했다.

그는 이어 “올해 모바일 검색 매출액이 300억원을 상회할 것으로 예상된다”면서 “모바일 서비스가 유선 서비스를 기반으로 하고 있다는 점에서 추가 비용이 발생하지 않는다는 점도 긍정적”이라고 분석했다.

조호성 chs@ezyeconomy.com