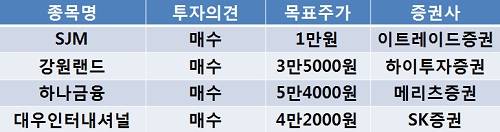

[이지경제=조호성 기자]이트레이드증권은 SJM(123700)에 대해 해외 자회사 실적개선과 평가가치 매력으로 투자 접근이 유효하다며 목표주가 1만원을 제시했다.

강신우 애널리스트는 “해외 생산법인은 SJM FLEX(M)(말레이시아), SJM FLEX S.A(남아공), CSSA(남아공), 연대세걸기차배건유한공사(중국)인데, 올해 해외 생산법인의 전체 예상 실적은 매출액 1010억원, 당기순이익 168억원”이라며 “전년동기 대비 매출액은 26% 증가, 당기순이익은 52% 증가할 것”이라고 전망했다.

하이투자증권은 강원랜드(035250)에 대해 4분기 실적보다는 배당 이점에 주목된다며 목표주가 3만5000원을 제시했다.

민영상 애널리스트는 “4분기 들어 카지노 입장객수는 감소폭이 축소되고 신규고객 유입이 증가하는 것으로 파악됐다”면서 “다만 이익기여도가 높은 VIP 영업장에서 고객 방문심리 위축이 이어지고 있어 4분기 의미 있는 실적회복은 어려울 수 있다”고 전했다.

그는 이어 “주당 배당금 1000원을 예상하면 현재 주가 기준 배당수익률이 3.5% 수준”이라며 “이 같은 투자매력과 함께 카지노 사업의 이익안정성, 내년 테이블 증설 기대감에 따른 긍정적 주가 흐름이 예상된다”고 내다봤다.

한편, 메리츠증권은 하나금융(086790)에 대해 외환은행 인수 현실화 가능성이 커졌다며 목표주가 5만4000원을 제시했다.

전재곤 애널리스트는 “론스타에 대한 금융위원회의 조건 없는 매각명령으로, 외환은행 인수는 현실화될 확률이 커졌다”면서 “이번 금융위의 판단으로 외환은행 인수와 관련한 불확실성이 대부분 해소된 것으로 판단된다”고 전했다.

SK증권은 대우인터내셔널(047050)에 대해 내년부터는 국내 후판 공급물량 증가에 따라 철강제품 취급량이 증가할 것으로 예상된다며 목표주가 4만2000원을 제시했다.

김기영 애널리스트는 “2012 년에도 대외 악재로 환율이 불안해질 경우 외환손익이 악화될 가능성이 있으나 미얀마 가스전 상업생산을 위한 마지막 고비로 판단된다”면서 “교보생명 매각을 통한 자금확보가 내년 내로 완결될 경우 2013년 5월 상업생산을 차질 없이 진행될 것”이라고 진단했다.

그는 이어 “E&P 및 철강관련 제품 판매에 있어 포스코 계열사와의 연계 사업이 강화되고 있으며, 2013 년부터 미얀마 가스전이 생산됨에 따라 대규모의 현금 흐름 발생 가능성이 확대되고 있는 점이 긍정적”이라고 설명했다.

조호성 chs@ezyeconomy.com