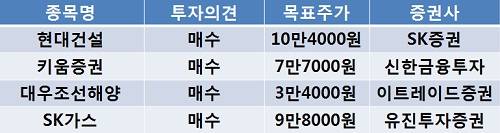

[이지경제=조호성 기자]25일 SK증권은 현대건설(000720)에 대해 안정된 영업마진율 유지에 따라 성장이 기대된다며 목표주가 10만4000원을 유지했다.

박형렬 애널리스트는 “내년부터 UAE 원전을 비롯해 과거 수주한 해외 프로젝트의 매출 인식이 빨라질 것으로 전망된다”면서 “리비아 관련 프로젝트 공사 재개를 가정하지 않더라도 내년 매출은 23% 성장할 것”이라고 내다봤다.

신한금융투자는 키움증권(039490)에 대해 불안한 증시환경에서 호실적을 시현했다며 목표주가 7만7000원을 제시했다.

손미지 애널리스트는 “올해 내내 13% 수준에서 머무는 듯했던 브로커리지 시장점유율은 최근 15%를 상회하는 모습을 보이고 있다”면서 “모바일 거래 시장에서도 이미 확보된 고객기반을 토대로 점유율을 확대해 나가는 중”이라고 전했다.

그는 이어 “이번 호실적은 여타 증권사 실적이 감소하는 상황에서 이룬 결과로 더욱 의미가 있다”고 설명했다.

한편, 이트레이드증권은 대우조선해양(042660)에 대해 내년 해양 생산설비수요 확대 수혜가 예상된다며 목표주가 3만4000원을 유지했다.

박무현 애널리스트는 “시추장비에 대한 수주 증가는 시차를 두고 해양 생산설비 수요증가로 이어질 것으로 판단된다”면서 “해양 생산설비 부문의 경쟁력은 세계최대 규모 해양플랜트 ‘파즈프로 FPSO'를 건조한 대우조선해양이 상대적으로 강하다”고 설명했다.

유진투자증권은 장애인과 국가유공자 LPG 차량의 일반인 판매 허용은 LPG 판매량 증가율을 높일 전망이라며 SK가스(018670)에 대해 목표주가 9만8000원을 제시했다.

주익찬 애널리스트는 “25일부터 지식경제부는 장애인과 국가유공자 등이 5년 이상 사용한 LPG차량의 판매를 허용하는 ‘액화석유가스의 안전관리 및 사업법 시행규칙’을 개정하고 시행한다”면서 “이에 따라 장애인과 국가유공자 관련 LPG 승용차 가격이 상승 중으로 LPG 신차 판매량을 늘려 LPG 판매량 증가율 또한 증가할 전망”이라고 전했다.

조호성 chs@ezyeconomy.com