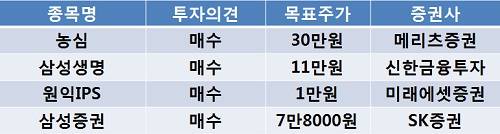

[이지경제=조호성 기자]메리츠증권은 농심(004370)에 대해 4년만의 가격 인상으로 지속됐던 원가부담을 해소했다며 목표주가 30만원을 제시했다.

송광수 애널리스트는 “기존 원부자재 가격이 상승했으나 판가 인상 실패로 원가부담이 계속됐다”면서 “판관비 절감을 통해 수익성 방어가 가능하고 가격인상으로 원가부담도 해소됐다”고 전했다.

그는 이어 “본격적으로 가격인상 효과가 발생하는 내년 1분기에는 수익성 회복에 따른 20% 이상의 이익 증가 흐름이 나타날 전망”이라고 예상했다.

신한금융투자는 삼성생명(032830)에 대해 수익성과 성장성 개선이 기대되고 주가가 낮은 상태에 있어 투자매력이 높다며 투자 의견 ‘매수’와 목표주가 11만원을 제시했다.

이관희 애널리스트는 “K-IFRS 기준 3분기 순이익은 3098억원을 달성할 것으로 전망되고 수입보험료도 5조9000원을 기록할 전망”이라며 “개선 이유는 CDS 프리미엄 하락에 따른 자산운용수익률 개선 등으로 3분기에는 자산운용 실적이 나아질 가능성이 크다”고 진단했다.

한편, 미래에셋증권은 원익IPS(030530)에 대해 4분기 매출이 전분기보다 2배 가까이 증가할 것이라며 목표주가 1만원을 제시했다.

김장열 애널리스트는 “삼성의 반도체 투자 모멘텀 지속으로 올해와 달리 내년에는 상반기 매출이 하반기보다 큰 상고하저가 예상된다”며 “중착장비 매출 성장세를 고려하면 2013년에도 성장세는 계속될 것”이라고 설명했다.

SK증권은 삼성증권(016360)에 대해 금융시장의 불안감 해소될 경우 자산관리 리딩컴퍼니로서 프리미엄이 제고될 수 있다며 목표주가 7만8000원을 유지했다.

안정균 애널리스트는 “최근 랩 시장이 위축되면서 삼성증권의 자산관리 1등 프리미엄이 제거된 상황”이라며 “2011년 회계연도 BPS는 4만5083원으로 최근 주가는 낮은 수준”이라고 전했다.

조호성 chs@ezyeconomy.com