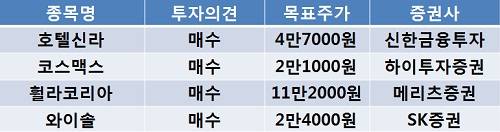

[이지경제=조호성 기자]신한금융투자는 호텔신라(008770)에 대해 중국 방문객 증가로 매출 증대가 기대된다며 목표주가 4만7000원을 유지했다.

성준원 애널리스트는 “신년 연휴 및 춘절, 개별 휴가까지 1월 중국인들의 휴일이 많다”며 “국내 설 연휴 출국 수요와 제주도 여행 수요까지 합치면 관련 업계의 호실적이 기대된다”고 전했다.

그는 이어 “중국인은 10월 국경절 연휴 덕분에, 일본인은 높은 환율 영향으로 한국을 많이 찾았다”면서 “게다가 비수기인 11월에도 중국인은 제주도를 많이 방문해 면세점뿐만 아니라 호텔 실적이 개선됐다”고 설명했다.

하이투자증권은 코스맥스(044820)에 대해 중국 법인 고성장 등이 기대된다며 목표주가 2만1000원을 제시했다.

박종대 애널리스트는 “코스맥스 중국 법인은 3분기에만 매출이 전년대비 68%, 순이익이 53% 성장한 것으로 추정된다”면서 “일진제약은 3분기 누적 매출 306억원, 순이익 18억원을 기록했다”고 전했다.

그는 이어 “일진제약의 실적개선 전환은 건강기능식품 시장의 구조적 확대와 일본 대지진 이후 허벌라이프 등 국내 ODM 비중 확대가 실적으로 가시화되고 있기 때문”이라며 “4분기 및 내년도 실적 전망 기대치도 높아질 것”이라고 내다봤다.

한편, 메리츠증권은 휠라코리아(081660)에 대해 국내외 브랜드 인지도 제고 및 전 사업부의 고른 성장으로 2012회계연도 순이익 성장이 2배 이상을 기록할 것으로 전망했다. 목표주가는 11만2000원을 유지했다.

유주연 애널리스트는 “2011회계연도 20%를 기록했던 언더웨어부문의 매출 증가율은 홈쇼핑 방송시간 확대로 2012회계연도 역시 20%대를 유지할 전망”이라며 “FILA 브랜드 인지도 확대로 로열티 수입은 2011회계연도 3800만 달러에서 2012회계연도 4500만 달러로 확대가 전망된다”고 전했다.

SK증권은 와이솔(122990)에 대해 삼성전자 스마트폰 호조에 따른 실적모멘텀 기대가 유효하다며 목표주가를 2만4000원으로 상향 조정했다.

조진호 애널리스트는 “삼성전자 공급 능력 강화와 중국 매출 본격화 및 신규매출 확대에 따라 펀더멘털 강화가 예상된다”면서 “최근 주가는 경쟁업체 대비 저평가 상태로 주가 하방 리스크는 제한적”이라고 판단했다.

조호성 chs@ezyeconomy.com