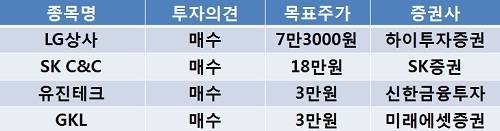

[이지경제=조호성 기자]하이투자증권은 LG상사(001120)에 대해 GS리테일 구주매출에 따른 세후 2천억원 규모의 현금 유입이 기대된다며 목표주가 7만3000원을 제시했다.

민영상 애널리스트는 “GS리테일 지분에 대한 구주매출(GS리테일의 IPO) 수요예측 결과 주당 공모가격은 1만9500원으로 결정됐다”면서 “GS리테일 상장과 함께 구주매출 해당 지분(20%)의 전체 금액은 3003억원인데, 유입될 현금 규모는 2300억원 수준으로 예상된다”고 전했다.

SK증권은 SK C&C(034730)에 대해 4분기 최대 영업이익 달성이 기대된다며 목표주가 18만원을 유지했다.

최관순 애널리스트는 “4분기 SK C&C는 사상최대 영업이익을 시현할 전망”이라며 “매출액은 전기대비 40.3% 증가한 6039억원, 영업이익은 전기대비 44.5% 늘어난 707억원이 예상된다”고 전했다.

그는 이어 “내년에도 SK그룹 투자확대 및 모바일커머스 등 신규사업 안착이 예상돼 매출액 2조700억원, 영업이익 2380억원으로 높은 성장세가 지속될 전망”이라고 내다봤다.

한편, 신한금융투자는 삼성전자 및 하이닉스 투자 확대에 따른 최대 수혜 업체로 유진테크(084370)를 꼽으며 투자의견 ‘매수’를 제시했다. 목표주가는 3만원으로 상향 조정했다.

김영찬 애널리스트는 “2012년 삼성전자의 비메모리 투자는 연간 90% 이상 증가한 8조원을 기록할 것으로 예상된다”면서 “2013년 가동을 목표로 중국 낸드 공장 증설을 계획하고 있는 등 내년 낸드 투자 규모도 큰 폭으로 증가할 전망”이라고 예상했다.

그는 또, “하이닉스도 2012년 낸드 투자를 올해 대비 2배 증가한 2조원 수준을 기록할 것”이라며 “따라서 유진테크는 양사 투자 확대 수혜를 모두 누릴 전망”이라고 전했다.

미래에셋증권은 내년에도 높은 사업 안정성과 중국 모멘텀에 힙입어 건실한 성장이 기대된다며 GKL(114090)에 대해 목표주가 3만원을 유지했다.

정우철 애널리스트는 “지난달 24일 임시주주총회를 통해 정관을 변경함으로써 사업목적이 단순 카지노에서 호텔, 여행, 골프 등 스포츠, 면세품 판매 등으로 확대됐다”며 “이를 통해 관광산업 진출을 본격화할 것으로 전망된다”고 예상했다.

그는 이어 “중국 방문객들에 대한 비자 발급 완화와 중국의 높은 성장성 등을 고려할 경우 국내 입국 방문객 증가 추세는 당분간 유지될 것으로 기대된다”고 설명했다.

조호성 chs@ezyeconomy.com