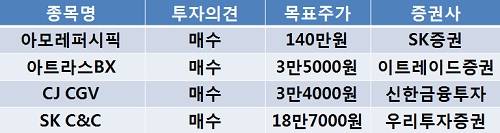

[이지경제=조호성 기자]SK증권은 중국 사업 고성장으로 양호한 주가 흐름이 예상된다면서 아모레퍼시픽(090430) 목표주가로 140만원을 제시했다.

하태기 애널리스트는 “2011년 4분기 중국 매출은 39% 성장한 549억원, 연간으로는 34% 상승한 1909억원을 기록했다”며 “브랜드별로 라네즈가 20%, 마몽드가 44% 성장했고, 설화수도 브랜드 인지도 강화와 백화점 매장확대를 추진 중이어서 올해 중국매출은 30% 성장한 2500억원을 넘어설 전망”이라고 내다봤다.

이트레이드증권은 아트라스BX(023890)에 대해 실적개선과 생산량 증설에 따른 주가 상승 기대감이 형성되고 있다며 목표주가 3만5000원을 유지했다.

오두균 애널리스트는 “지난 4분기 매출액은 1277억원, 영업이익 199억원으로 분기 최고 수준의 이익을 달성했다”면서 “계절적 성수기로 납축전지 교체 수요 증가에 따라 판매량은 전분기대비 14.3% 늘었다”고 전했다.

그는 이어 “영업이익 증가 이유는 3분기 원재료 납가격이 톤당 평균 2459달러에서 4분기 20.0% 내린 1965달러를 기록했기 때문”이라고 설명했다.

한편 신한금융투자는 1분기 매출액 증대가 기대된다면서 CJ CGV(079160)에 대해 투자의견 ‘매수’와 목표주가 3만4000원을 제시했다.

성준원 애널리스트는 “부러진 화살, 장화신은 고양이 등의 흥행으로 올해 1분기 매출액과 영업이익은 1452억원, 203억원에 달해 지난해 같은 기간보다 각각 25.2%, 46.3% 증가할 전망”이고 “2월과 3월 3D 영화를 포함 다양한 외화가 개봉될 예정이어서 평균티켓가격(ATP)도 자연스레 상승이 기대된다”이라고 예상했다.

우리투자증권은 SK C&C(034730)의 목표주가로 18만7000원을 제시하고 사업 다각화로 매출 성장이 기대된다고 전망했다.

김동양 애널리스트는 “SK그룹 지배구조의 정점에 있고 SK와 합병을 감안한다면 현재 주가는 낮은 수준에 있다”면서 “자체 사업부의 성장성과 SK 보유지분을 통한 그룹 계열사 가치를 충분히 반영하지 못한 수준에 있다”고 진단했다.

그는 이어 “구글 월릿 서비스 본격화와 기존 FDC 및 InComm 이외의 사업파트너 확대에 따른 모바일 결제 매출 증가로 수익성 개선이 기대된다”고 전했다.

조호성 chs@ezyeconomy.com