미래에셋증권이 생명보험주에 대해 단기적으로 전망은 밝지 못하지만 중장기 전망은 긍정적이라고 분석했다.

7일 신승현 애널리스트는 “노령화, 핵가족화, 보험과 연금 가계자산 증가, 의료비 증가, 퇴직연금시장 성장, 낮은 연금자산비율 등이 중장기 전망을 밝게 하는 요소”라고 분석하며 “다만 사망보험에서 3% 성장이 예상된다는 점에서 단기 전망은 밝지 못하다”고 말했다.

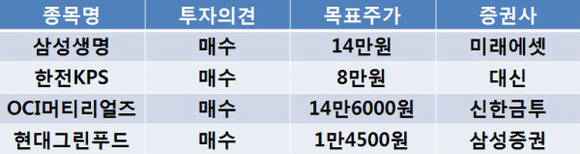

신 애널리스트는 “양의 성장이 아닌 질의 성장이 중요”하다며 최고 선호주로 규모와 효율성을 갖춘 업계 선도사인 삼성생명[032830]에 대해 목표가 14만원를 제시했다.

그 뒤로 대한생명[088350]은 목표가 1만300원, 동양생명보험[082640]은 1만5500원을 제시하며 각각 ‘매수’ 의견을 내놨다.

그는 “삼성생명의 오는 10일 특례 편입으로 약 1000억원 정도의 수요가 발생할 것”이라고 전망하며 “금리 인상 가능성 증가 역시 실질적인 경영 성과로 이어지지 못하지만 투자심리에 미치는 영향은 상당히 양호할 것”이라고 말했다.

한편, 대신증권은 이날 한전KPS에 대해 “해외 발전정비시장과 화력에서 원자력으로 이어지는 성장 동력을 지니고 있다”며 투자의견 ‘매수’와 함께 목표주가를 8만원으로 상향조정했다고 밝혔다.

신한금융투자는 OCI머티리얼즈에 대해 LCD 공급과잉으로 단가인하 압력에 직면하고 있지만 하반기 꾸준한 실적개선이 기대된다며 목표주가 14만5000원과 투자의견 ‘매수’를 유지했다.

삼성증권은 “현대그린푸드가 합병으로 식품사업의 성장성이 본격화되고 있다”며 투자의견 ‘매수’와 목표주가 1만4500원으로 분석을 개시했다.

심상목 sim2240@ezyeconomy.com