[이지경제] 문룡식 기자 = 연금저축 가입 후 수령액이 연간 1200만원을 넘으면 종합소득세가 부과되니 주의해야 한다. 또 연금 수령 시 10년 이상에 걸쳐 나눠 받는 것이 세금 감면에 도움이 된다. 연금 수령 시기를 늦출 경우에도 세율 혜택을 받는다.

27일 금융감독원에 따르면 1년에 받는 총 연금수령액은 1200만원 이내로 조정하는 것이 좋다. 기본적으로 연금저축과 퇴직연금(본인추가납입액)으로 받는 연금에는 3.3%~5.5%의 연금소득세가 부과된다. 그러나 연금수령액이 연간 1200만원을 초과하면 연금수령액 전체에 대해 종합소득세(6.6%~44%)기 붙어 세금을 더 납부해야하기 때문.

단 국민연금 등의 공적연금과 퇴직금으로 받는 퇴직연금, 구(舊)개인연금(1994년 6월부터 2000년 12월까지 판매된 소득공제 혜택 상품) 등은 1200만원 한도 산정 시 포함되지 않는다. 또 연금저축·퇴직연금에서 소득·세액공제를 받지 않은 금액에서 지급받는 연금액 역시 한도에서 제외된다.

연금을 10년 이상에 걸쳐 분할 수령하는 것이 유리하다. 낮은 비율의 연금소득세나 감면된 퇴직소득세가 부과되는 이유에서다. 연금 수령기간을 10년 미만으로 단축시킬 경우 연간 연금 수령액이 세법상 수령한도를 초과할 가능성이 높다. 한도를 초과한 금액은 기타소득세 또는 퇴직소득세 100%가 부과돼 손해를 볼 수 있다.

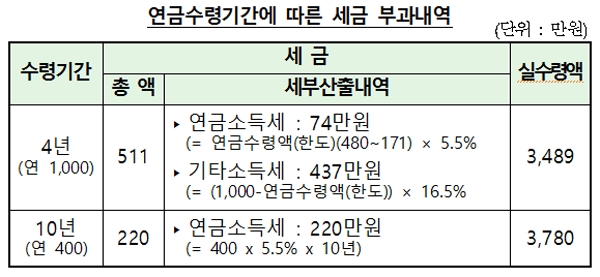

예를 들어 연금저축 평가액(적립금)이 4000만원일 경우 이를 매년 1000만원씩 4년간 분할수령 하면 총 511만원의 세금을 낸다. 그러나 10년간 매년 400만원씩 받을 경우 내야할 세금은 220만원으로 절반 채 되지 않는다.

연금 수령을 늦춰 낮은 세율 혜택을 받는 방법도 있다.

연금소득세는 가입자의 연금수령시 나이가 많을수록 세율이 낮아진다. 확정기간형 연금 기준 55세~69세는 5.5%, 70세~79세 4.4%, 80세 이상 3.3%의 세율이 부과된다.

만약 6000만원을 적립했을 때, 55세부터 20년 간 연금을 받을 경우 부과되는 세금은 313만5천원이지만 65세부터 받을 시 264만원으로 50만원 가량 절세할 수 있다. 따라서 경제적 여유가 있다면 수령 시기를 늦춰 세금을 적게 내는 것이 좋다.

문룡식 기자 bukdh@ezyeconomy.com