[이지경제=서병곤 기자]동양종금증권은 13일 계속 되는 주가 상승세보다 이익 성장세가 가파른 종목들을 주목할 필요가 있다고 조언했다.

이날 이재만 연구원은 “국내 증시의 업종별 시가총액이 대부분 2007년 고점을 상회하면서 상당한 가격부담에 노출되어 있다고 생각할 수 있지만 실제 이익성장이 시가총액 상승보다 빠르게 진행되고 있다”고 밝혔다.

그는 이익과 시가총액의 차이가 큰 업종으로는 디스플레이와 상사, 반도체/장비, 기계, 화학, 조선 등을 꼽았다.

특히 상사 업종은 꾸준한 성장에도 불구, 주가는 크게 움직이지 않았으며, 조선주들 역시 지난해 하반기부터 주도주 역할을 했지만 이익 성장세는 따라잡지 못했다고 이 연구원은 설명했다.

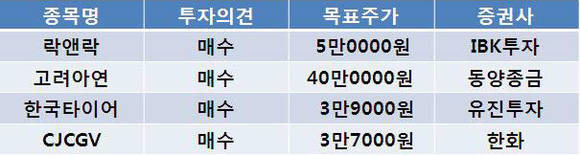

한편 IBK투자증권은 이날 락앤락(115390)에 대해 국내외에서의 독보적인 사업모델을 기반으로 ‘월드스타’로 부상할 것이라며 투자의견 ‘매수’와 목표주가 5만원을 유지했다.

동양종금증권은 고려아연(010130)에 대해 작년 4분기 영업이익이 시장기대치에 미치지는 못했으나 일시적인 현상에 불과하다며 투자의견 ‘매수’와 목표가 40만원은 유지했다. 고려아연의 지난 4분기 영업이익은 1천200억원으로 전년 대비 6.4%, 전분기 대비 21% 증가했으나 시장 기대치인 1천461억원을 밑돌았다.

유진투자증권은 한국타이어(000240)에 대해 .최근의 원자재 가격 상승으로 한국업체들의 원가경쟁력이 부각되면서 세계 시장에서 입지가 강화될 것이라며 투자의견 ‘매수’와 목표가 3만9천원을 유지했다.

대신증권은 CJCGV(079160)에 대해 4분기 실적 부진은 일시적 현상이라며 투자의견 ‘매수’와 목표주가 3만7천원을 유지했다. 현 주가는 2만7천800원이다. 이 증권사는 CJCGV가 흥행작 부족으로 지난해 4분기 실적은 일시적으로 부진하겠지만, 올해는 3D 영화 콘텐츠도 늘고 이에 따른 관람객 비중 증가도 예상돼 목표주가를 유지하기로 했다고 설명했다.

서병곤 sbg1219@ezyeconomy.com