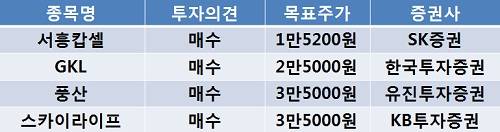

[이지경제=조호성 기자]6일 SK증권은 국내 캡슐시장에서 95%의 시장점유율을 가진 서흥캅셀(008490)에 대해 매수 투자의견과 목표주가 1만5200원을 제시했다.

전상용 애널리스트는 “서흥캅셀은 제로에 가까운 불량률과 EMBO CAPS 특허, 식물성 하드캡슐 제조특허 등의 기술을 보유하고 있다”며 “고품질 자동화설비를 독자기술로 자체 개발한 상태에 있어 국내 캡슐시장을 장악하고 있다”고 설명했다.

그는 이어 “40개국으로 수출하는 서흥캅셀은 세계 캡슐시장점유율이 3~5% 정도이며, 세계 순위 2~3위권을 유지 중”이라고 전했다.

한국투자증권은 최근 GKL(114090)의 주가가 내린 것이 오히려 투자 적기가 될 수 있다며 목표주가 2만5000원을 유지했다.

홍종길 애널리스트는 “주가급락의 원인인 신용 공여 중단이 일시적이고 홀드율 개선과 환율 상승으로 충분히 만회가 가능하다”면서 “글로벌 경기 둔화에 따른 중국 신용경색 우려는 지나친 점이 있으며 법인세 추납에 대한 조세심판원의 판결은 내년 초에나 이뤄질 전망”이라고 전했다.

한편, 유진투자증권은 풍산(103140)에 대해 내년에 실적이 개선될 전망이라며 목표주가 3만5000원을 유지했다.

김경중 애널리스트는 “풍산의 올 3분기 국제회계기준(IFRS) 별도 영업이익은 179억원으로 4분기에는 영업손실 215억원을 기록할 전망”이라면서 “동가격이 안정되고 생산능력 확대로 풍산의 동판과 방산 매출이 늘어날 것”이라고 예상했다.

KB투자증권은 스카이라이프(053210)에 대해 3분기 실적이 시장 전망치에 부합했다며 2013년부터 본격적 이익성장 국면에 진입할 것이라고 평가했다. 목표주가는 3만5000원을 제시했다.

최훈 애널리스트는 “내년 디지털 전환 문제와 함께 유료방송시장 점유율 1위에 등극하면서 2013년부터 본격적인 이익 성장 국면에 진입할 가능성이 크다”며 “장기 가치에 주목할 시점”이라고 평가했다.

조호성 chs@ezyeconomy.com