[이지경제=서병곤 기자]대신증권은 3일 1월 최대 유망업종으로 에너지, 금융, 소재업종을 추천했다.

이날 이종필 연구원은 에너지 업종과 관련해 “에너지섹터가 내년에도 금융, 산업재 업종과 더불어 가장 이익증가폭이 클 것”이라며 “높은 주당순이익(EPS) 증가율 대비 낮은 주가수익비율(PER), 높은 자기자본이익률(ROE) 대비 낮은 순자산비율(PBR)에 속하는 유일한 업종으로써 성장상과 벨류에이션 매력이 동시에 존재한다”고 분석했다.

금융업종에 대해 이 연구원은 “올해 예상 이익개선폭이 가장 큰 업종으로 40%대의 순이익증가율과 30%대의 영업이익증가율이 예상된다”면서 “특히 증권업종의 경우 높아진 지수대에 비해 그간의 오름폭이 낮아 추가 상승 여력이 높은 것”이라고 평가됐다.

보험업종과 은행업종도 금리 상승 수혜 등, 올해 이익개선이 가장 뚜렷하게 나타날 것으로 내다봤다.

이 연구원은 마지막으로 수급이나 모멘텀 면에서 상당한 매력을 소재업종을 최우선업종으로 제시했다. 그는 “소재업종은 화학, 철강, 비철금속 순으로 매력도가 높다”며 “특히 화학업종은 업황의 호조와 함께 외형성장이 지속될 것”이라고 강조했다.

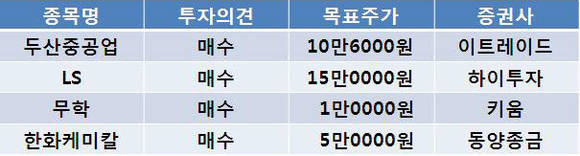

한편 이트레이드증권은 3일 두산중공업(034020)에 대해 글로벌 경기회복이 전력수요를 증가시켜 발전부문 수주증가로 이어질 것으로 전망하고 투자의견 ‘매수’를 유지, 목표주가는 10만6000원을 제시했다.

하이투자증권은 LS(006260)에 대해 올해 본격적인 성장이 기대된다며 투자의견 ‘매수’와 목표주가 15만원을 유지했다.

키움증권은 무학(033920)에 대해 저도소주 ‘좋은데이’가 경상남도에 이어 부산 지역에서 점유율 1위가 예상된다며, 투자의견 ‘매수’와 목표주가 1만원을 신규 제시했다.

동양종금증권은 한화케미칼(009830)에 대해 지난해 4분기 조정 이후 올 1분기부터 실적모멘텀이 재부각 될 것이라며 투자의견 ‘매수’와 목표주가 5만원을 유지한다고 밝혔다.

서병곤 sbg1219@ezyeconomy.com