이자이익 감소·대손비용 증가 등으로 수익성 급락

금감원 '2023년 상반기 저축은행 영업실적' 발표

[이지경제=최희우 기자] 국내 저축은행 업계의 상반기 순손실이 약 1000억원에 육박하며 2분기 연속 '적자 행진'을 이어가고 있다. 연체율과 부실 우려가 크게 늘어 하반기에도 건전성 악화가 심화될 수 있다는 우려의 목소리가 나오고 있다.

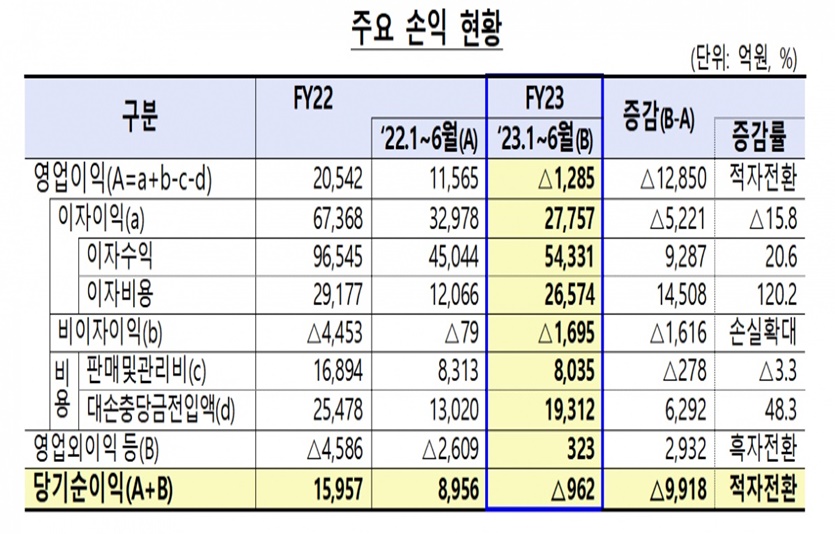

금융감독원에 따르면 올 상반기 79개 저축은행의 당기순이익은 962억원 적자를 기록했다. 당기순이익 적자는 예대금리차 축소 등으로 이자이익이 감소한 가운데 대손비용이 크게 증가한 영향 탓이다.

다만 상반기 당기순이익이 전년 동기(8956억원)에 비해 9918억원이나 줄고 여기에 2분기 적자 규모가 434억원으로 1분기(528억원 적자)에 비해 감소하면서 적자 탈출 가능성을 열어둔 점은 긍정적이다.

그럼에도 불안감은 여전하다.

저축은행의 6월말 기준 총여신 연체율은 5.33%로 전년말(3.41%) 대비 1.92%p 상승했다. 그러나 2분기 상승폭(0.27%p)은 1분기(1.65%p) 대비 둔화됐다.

6월말 기준 고정이하여신비율은 5.61%로 전년말(4.08%) 대비 1.53%p 상승했다. 대손충당금 적립액이 크게 증가한 가운데 고정이하여신 증가 규모가 이를 상회하면서 고정이하여신 대비 대손충당금비율이 95.4%로 전년말 대비 17.9%p 하락했다.

금융권에서는 이미 저축은행의 수익성 악화를 예고한 바 있다. 지난해 기준금리 상승기에 고금리 정기예금을 대거 출시하면서 이자 부담이 확대된 탓이다. 저축은행 정기예금 평균금리가 연 5% 중반을 돌파한 것은 지난 2009년 2월(연 5.92%) 이후 13년 만이다.

올해 기준금리가 다섯 차례 연속 동결되고 시장금리도 안정세로 접어들며 저축은행 수신 금리가 하향되자 저축은행에서 빠져나가는 자금이 늘어났다.

실제 예금 금리가 지난 1월 5%대에서 4월 3%대까지 떨어졌다. 저축은행의 수신잔액(평잔 기준)도 121조2156억원에서 115조6366억원으로 5조5790억원이 빠졌다. 저축은행의 수신잔액이 감소한 것은 2019년 5월 이후 처음이다.

이후 지난 6월 수신 금리가 4%대로 복귀하자 수신잔액도 증가세로 돌아섰다. 하지만 과거 고금리 상품 판매의 영향으로 이자비용은 증가했다.

올해 상반기 저축은행의 이자비용은 2조6574억원으로 지난해 상반기(1조2066억원)대비 1조4508억원 늘었다. 이 기간 이자수익은 4조5044억원에서 5조4331억원으로 9287억원 증가하는 데 그쳤다.

문제는 고금리에 따른 이자비용 증가, 연체율 악화 등으로 하반기 전망도 밝지 않다는 점이다. 예금 재예치를 위해서는 과거와 비숫한 수준으로 금리를 올려야한다는 이유에서다.

나이스신용평가(나신평)는 지난달 발표한 보고서에서 "저축은행은 시중은행에 비해 중·저신용자 대출 비용이 높은 만큼 고금리로 인한 연체율 상승이 문제"라며 "자산축소로 인한 수익 감소, 부동산 경기 침체에 따른 시장 축소, 인플레이션 확대 등 경기 악화에 따른 실적 저하가 전망된다"고 진단했다.

한국기업평가(한기평) 또한 저축은행의 하반기 업황 개선 가능성에 부정적인 의견을 내놨다. 지난달 한기평이 발표한 보고서에서 "순이자마진(NIM)하락, 대손비용 증가 등이 수익성 하방 압력을 확대시키고 있다"며 "자산건전성 저하에 따른 대손비용 확대로 자본적정성 지표의 개선은 크지 않은 수준일 것"이라고 분석했다.

일각에서는 하반기 실적이 개선될 것이라는 전망이 나오고 있다.

한 저축은행 관계자는 "저축은행의 연체율이 증가하는 것은 연체금액 자체가 올라간 것이 아니라 리스크 관리로 자산을 축소한 데 따른 결과"라며 "상대적으로 저축은행의 조달 금리가 높아서 수익을 가져갈 수 있는 구조가 아니다. 단기간에 실적 개선은 어렵지만 상반기보다는 하반기에 더 좋아질 것"이라고 내다봤다.

한 금융업계 관계자는 "저축은행의 주 수익원인 리테일(소매금융)과 주택담보대출 수요가 부족해 하반기 개선을 장담할 수 없지만 지금보다 상황이 악화되지는 않을 것"이라고 말했다.

금감원 관계자는 "현재 경제 여건을 감안한다면 하반기 저축은행의 영업 환경은 다소 개선될 것으로 보이나 대내외 경제 불확실성이 악화될 가능성에 대비해 지속 노력할 예정”이라며 "저축은행의 위기상황분석 실시 등을 통해 리스크 관리를 강화하고 충당금 추가 적립 및 자본확충 등 손실흡수능력을 제고할 계획"이라고 밝혔다.

최희우 기자 news@ezyeconomy.com