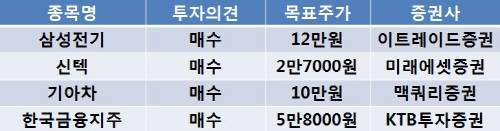

[이지경제=조호성 기자]12일 이트레이드증권은 삼성전기(009150)에 대해 휴대폰, 테블릿 PC, TV 등 전방 IT세트산업의 계절적 성수기와 맞물려 3분기 실적이 매출액 2조81억원, 영업이익 1689억원, 영업이익률 6.6%로 전분기 대비 호조를 나타낼 전망이라고 전했다.

오세준 애널리스트는 “아직까지 불투명한 IT업황으로 인해 수익성이 현저히 높았던 전년 동기 영업이익률 14.3% 대비 개선폭은 다소 제한적일 것”이라며 “하지만 전방산업의 수요가 완전히 회복 할 수 있는 계절적 성수기가 도래된다면, 삼성전기의 실적 개선 폭은 추정치 대비 더 증가할 것”으로 판단했다.

해당 증권사는 삼성전기의 목표주가로 12만원을 제시했다.

미래에셋증권은 신텍(099660)에 대해 사상 최대 수주 행진이 계속되고 있다며 투자의견 매수와 목표주가 2만7000원을 제시했다.

김서희 애널리스트는 “올해 신규 수주는 당초 예상을 상회하는 2732억원을 기록 중”이며 “예상 대비 114% 초과한 3832억원 수주를 달성할 것”으로 내다봤다.

그는 또한, “2012년 수주 전망은 전년대비 9.6% 증가한 4200억원으로 더 긍정적일 것”이라고 평가했다.

한편 맥쿼리증권은 올 하반기부터 생산량이 크게 늘어날 것이라며 기아차(000270) 목표주가를 10만원으로 상향했다.

해당 증권사는 “지난달 23일까지의 실적이 발표된 이후 매출 성장이 제한적일 것이라는 우려가 확산되면서 주가가 코스피 대비 12% 덜 올랐다”면서 “제한된 설비에 시장 수요가 늘어 재고가 크게 줄어들었고, 시장에서 이를 매출 성장의 잠재적 걸림돌로 판단한 결과”이라고 분석했다.

KTB투자증권은 한국금융지주(071050)에 대해 일임형 랩어카운트 기반의 오프라인 브로커리지 시장이 확대 중이라고 평가했다. 이에 따라 해당 종목에 대해 ‘매수’ 투자의견과 목표주가 5만8000원을 유지했다.

조성경 애널리스트는 “자회사인 한국증권의 일임형 랩어카운트는 오프라인 브로커리지의 니치마켓”이라며 “일임형 랩상품 판매 호조는 오프라인 브로커리지 시장의 역발상”이라고 평가했다.

조호성 chs@ezyeconomy.com