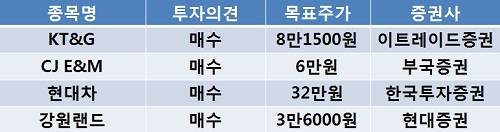

[이지경제=조호성 기자]26일 이트레이드증권은 KT&G(033780)에 대해 3분기 연결 매출액이 시장 전망치에 부합하는 양호한 성과를 낼 수 있다고 전망하고 목표주가는 8만1500원으로 상향했다.

정성훈 애널리스트는 “내수담배가 시장점유율 회복과 평균판매단가 개선에 힘입어 3.4% 증가하고 글로벌 담배매출이 현지법인 개선으로 12.3% 증가할 전망”이라며 “인삼부문은 추석특수 등으로 판매호조가 지속됐다”고 전했다.

그는 이어 “최근 시장불안에 따른 방어주 선호로 주가가 강세를 기록하고 있다”면서 “내수 시장점유율 회복 및 해외담배와 한국인삼공사의 성장세 지속, 양호한 배당 매력으로 긍정적 주가 전망이 예상된다”고 내다봤다.

부국증권은 CJ E&M(130960)에 대해 콘텐츠 경쟁력이 높고 종합유선방송사(SO) 매각에 따른 재무구조 개선이 기대된다며 목표주가를 6만원으로 제시했다.

김성훈 부국증권 애널리스트는 “올 3월 출범한 CJ E&M은 방송, 게임, 영화, 음악 및 공연 등 4가지 사업을 영위하고 있다”며 “이 가운데 방송부문 매출이 51%, 영업이익의 48%를 차지하는 (유망한) 성장동력”이라고 평가했다.

한편, 한국투자증권은 현대차(005380)와 기아차(000270)에 대해 “2009년부터 계속되는 신모델 출시로 건실한 성장 흐름이 지속될 전망”이라며 목표주가로 32만원과 10만5000원을 제시했다.

서성문 애널리스트는 “현대차와 기아차가 유럽시장의 올해 판매 전망치를 각각 40만5000대와 29만3000대로 상향했다”며 “지난 7월 미국판매 예상치를 조정한 데 이은 것으로 호재가 된다”고 설명했다.

현대증권은 2011년 3월 영업 확장공사 완공을 앞둔 강원랜드(035250)에 대해 목표주가를 3만6000원으로 올렸다.

한익희 애널리스트는 “강원랜드의 중장기 테이블 추가증설 가능성과 배당주로서 차별성이 부각될 전망”이라며 “안정된 실적을 유지할 수 있는 경기방어주라는 점도 매력”이라고 분석했다.

조호성 chs@ezyeconomy.com