[이지경제] 양지훈 기자 = 해외 여행객이 늘면서 각종 안전을 담보하는 해외여행자보험 수요가 급증하고 있는 것으로 나타났다. 최근 5년 간 관련 보험 원수보험료가 연 평균 22% 증가한 것.

해외여행자보험은 연령, 체류 기간, 담보 등에 따라 가격이 천차만별이다. 30대 기준 적게는 4000원대부터 많게는 1만원대까지 다양하다.

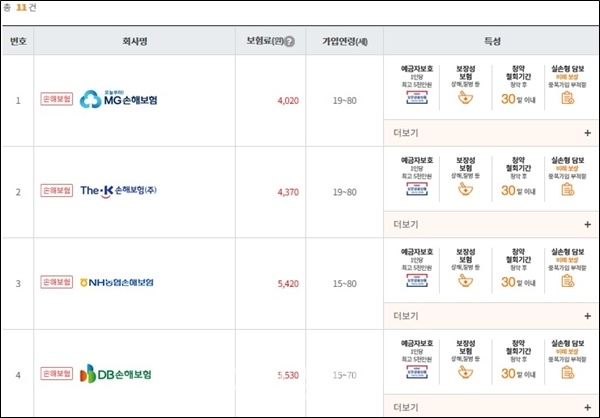

상품을 취급하는 보험사 중 보험료가 가장 저렴한 곳은 MG손해보험이다. 반대로 가장 비싼 곳은 AIG손해보험인 것으로 조사됐다.

수요가 급증하면서 불만도 상당하다. 보험 상품에 대한 설명이 충분하지 않다보니 보장 내역에 대한 갈등이 적지 않다.

이에 ▲가입 전 상품 설명 의무 강화 ▲여행자 특성(나이, 여행지 등)을 반영한 담보 추천 등이 이뤄져야 한다는 지적이다.

10일 보험개발원에 따르면 최근 5년간(2014~2018년) 원수보험료 기준 해외여행자보험 가입 실적은 ▲2014년 516억4600만원 ▲2015년 614억8300만원 ▲2016년 808억5900만원 ▲2017년 1033억원 ▲2014년 1140억3200만원 등 연 평균 22% 증가했다.

같은 기간 계약건수는 ▲2014년 110만2000건 ▲2015년 148만1000건 ▲2016년 178만4000건 ▲2017년 223만건 ▲2018년 272만2000건으로 평균 24.9% 늘었다.

해외여행자보험은 크게 ▲해외여행자 ▲국내여행자 ▲유학생보험 등으로 구분된다. 이 중 수요가 가장 많은 것은 해외여행자 상품이다.

4020

가격이 천차만별이다. 가입 전 꼼꼼한 비교가 필요한 대목이다.

정부가 운영하는 보험 상품 비교 사이트 보험다모아에서 해외여행자보험 예상 보험료를 조회한 결과, 가장 저렴한 곳은 MG손보, 가장 비싼 곳은 AIG손보인 것으로 나타났다.

가입 기준은 ▲30대 중반 ▲남자 ▲상해 1급(사무직 종사자 등) ▲보험기간 7일 ▲일시납이다.

주요 담보는 ▲상해사망 및 후유장해 1억원 ▲질병사망 및 후유장해 1000만원 ▲해외발생 상해의료비 1000만원 ▲해외발생 질병의료비 1000만원 ▲휴대품 손해 20만원 ▲배상책임 500만원이다.

조회 결과 보험료가 가장 낮은 보험사는 MG손보(온라인 가입) 4020원이다. 이어 더케이손해보험(4370원)이 근소한 차이로 2위를 차지했다. 보험료가 가장 높게 책정된 보험사는 AIG손보(9960원)다.

만 20세부터 70세까지 연령별로 조사한 결과도 비슷하다. 가입 기준과 담보는 앞선 기준과 동일하다. 조사 결과, 평균 보험료가 가장 낮은 보험사는 MG손보(6053원)이고, 가장 높은 보험사는 AIG손보(1만6860원)다.

MG손보 보험료는 ▲만 20세(3420원) ▲만 30세(3730원) ▲만 40세(4100원) ▲만 50세(5320원) ▲만 60세(8130원) ▲만 70세(11620원) 등 모든 연령대에서 가장 저렴했다.

보험료가 싼 이유는 저가 정책 때문이다.

전부연 MG손해보험 홍보팀 대리는 “가격 경쟁력을 유지하고, 더 많은 고객을 모으기 위해 여행자보험 저가 정책을 유지하고 있다”고 설명했다.

반면 AIG손보는 보험 판매 채널 일원화 영향으로 보험료가 높다는 입장이다.

익명을 원한 AIG손보 관계자는 “TM이나 CM 등 채널 구분 없이 같은 가격으로 판매하는 가격정책으로 여행자보험을 판매하고 있다”면서 “채널별로 가격을 다원화해 저렴한 상품의 보험료를 공시하는 회사에 비해 보험료가 높은 편”이라고 전했다.

개선

수요가 늘면서 민원도 상당하다. 상품에 대한 사전 설명이 충분하지 않다보니, 보장 내역에 대한 이해충돌이 빈번하다.

보험연구원 역시 여행자보험의 정보 비대칭 문제와 보험 상품 세분화 등을 향후 과제로 꼽았다.

특히 여행자보험은 신용카드‧여행‧통신사 등이 해외여행 관련 상품 및 서비스 이용 시 제공하는 결합상품이 가장 큰 문제라는 지적이다.

정성희 보험연구원 손해보험연구실장은 “결합여행보험은 보장과 제외 부분 등에 대한 충분한 설명이 이뤄지지 않는 경우가 많다”면서 “설명이 부족하다보면 정보 비대칭의 가능성이 높아진다”고 지적했다.

이어 “정보의 비대칭은 ▲보장금액에 대한 의견 충돌 ▲보장이 제외된 내용에 대한 인식 오류 등이 발생한다”며 “부작용을 최소화하기 위해서라도 상품 설명을 강화해야 한다”고 덧붙였다.

그러면서 “국가마다 의료비가 천차만별이다. 사전에 이를 안내하는 시스템이 갖춰져야 한다”며 “고령자의 경우, 사망후유장해 비중, 반대로 어릴수록 상해나 질병 위험이 높다. 가입자 특성도 고려한 가입 권유가 필요하다”고 강조했다.

양지훈 기자 humannature83@ezyeconomy.com