그룹총자산 701조, 관리자산포함 1천158조7천억

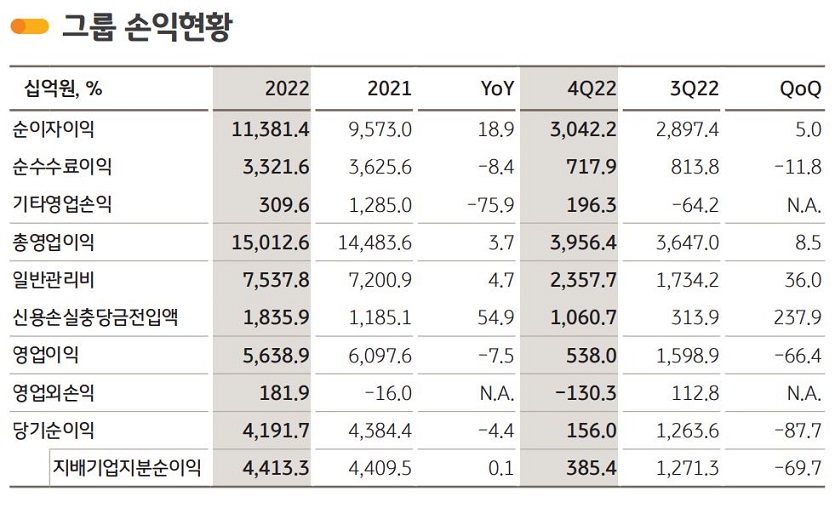

순이자이익 11조3천814억원, 전년대비 19% 증가

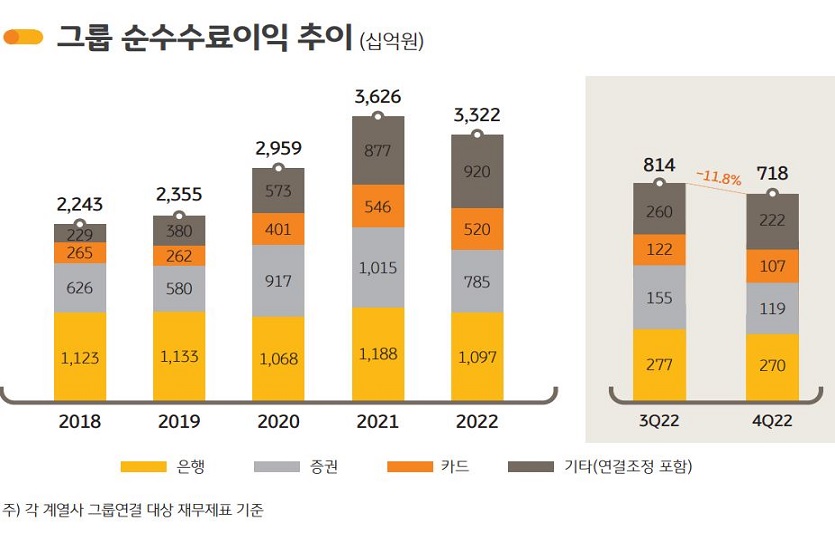

순수수료이익 3조3천216억원, 전년대비 8.4% ↓

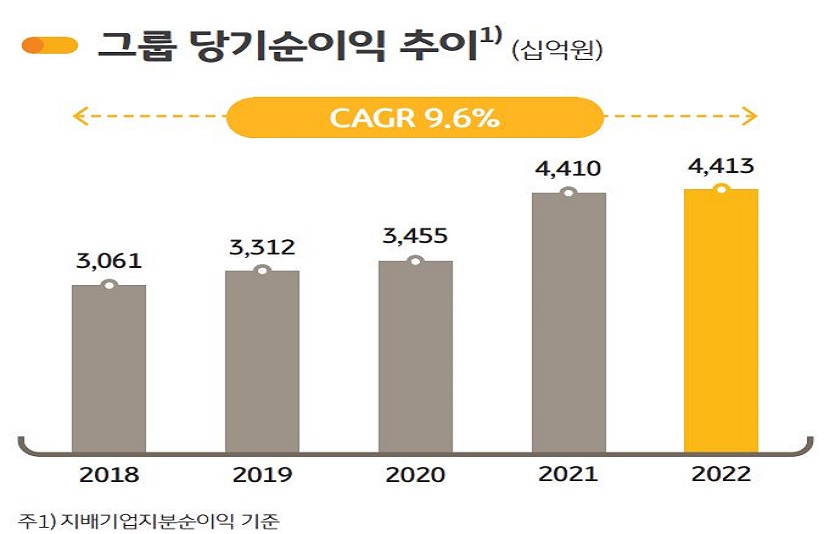

[이지경제=윤현옥 기자] KB금융그룹(회장 윤종규)이 2022년 당기순이익 4조4133억원을 시현했다.

순이자이익은 전년대비 18.9% 증가한 11조3814억원이었다. 은행의 이자이익이 여신성장과 순이자마진(NIM) 개선에 따라 약 1조5625억원 증가했고 카드, 캐피탈 등 비은행 계열사들의 이자이익도 추가로 확대된 데 따른 결과로 분석됐다.

2022년 순수수료이익은 3조3216억원으로 전년대비 8.4% 감소했다. 국내외 주식시장 불황으로 인한 증권 수탁수수료가 큰 폭으로 감소하고, 금리상승과 주가지수 하락으로 은행 신탁 및 펀드 금융상품 판매 실적도 전반적으로 위축됐다.

KB금융그룹의 2022년말 기준 총자산은 701조2000억원, 관리자산(AUM)을 포함한 그룹 총자산은 1158조7000억원 기록했다.

2022년말 기준 그룹 총자산은 대출채권과 투자금융자산이 견조하게 증가한 영향으로 전년말 대비 37조3000억원이 증가했다. 그룹의 관리자산(AUM)은 457조5000억원으로 증시부진에 따른 투자자예수금 감소에도 불구하고 자산운용 수탁고 증가에 힘입어 전년말 대비 0.8% 성장했다.

2022년말 기준 그룹의 고정이하여신(NPL) 비율은 0.34%로 금리상승과 경기침체에 따른 리스크 확대 국면에서도 안정적으로 관리되고 있다. NPL Coverage Ratio(고정이하여신커버리지비율)는 216.3%를 기록, 업계 최고 수준의 손실흡수력을 확보하고 있다.

그룹 BIS자기자본비율과 보통주자본비율(CET1비율)은 각각 16.16%, 13.25%을 기록했다.

BIS 비율은 환율 상승 및 주가하락 등으로 인한 RWA 증가에도 불구, 자본관리 노력에 힘입어 전년말 대비 39bp 상승했고, 보통주자본비율은 그룹 목표치인 13%를 25bp 상회했다.

7일 인터넷·모바일 생중계를 통해 2022년 경영실적을 발표한 KB금융그룹은 “2022년에는 경제 및 금융시장의 불확실성이 지속된 어려운 영업환경 속에서 여신성장 및 시장금리 상승에 따른 순이자마진 개선으로 이자이익이 큰 폭으로 증가했다”고 설명했다.

또 “그동안의 그룹 핵심 사업부문에 대한 경쟁력 강화와 비은행 포트폴리오 다각화 노력의 결실로 그룹의 수수료이익은 2년 연속 3조원 이상을 기록하며 과거 대비 이익 창출 체력이 높아졌다”고 덧붙였다.

KB국민은행의 2022년 순이익은 2조9960억원으로 집계됐다.

금리상승과 주식시장 침체에 따른 자본시장 관련 실적 부진 및 보수적인 충당금적립에도 불구, 여신성장과 NIM 확대에 따른 견조한 이자이익 증가에 힘입어 전년대비 15.6%(4052억원) 증가했다.

2022년말 기준 원화대출금은 329조원으로 전년말 대비 3.1% 증가했다. 이 가운데 가계여신은 가파른 대출금리 상승과 대출규제 영향으로 신용대출을 중심으로 전년말 대비 2.4% 감소했다.

기업여신은 전년말 대비 9.4% 늘어났다. 중소기업 관련 여신은 전년말 대비 6.8% 성장했고 대기업여신도 금리상승에 따른 회사채 발행시장 위축으로 큰 폭 증가하면서 전년말 대비 22.8% 증가했다.

2022년말 기준 연체율은 0.16%로 전년말 대비 0.04p% 상승한 것으로 나타났다. NPL 비율은 0.20%로 전년말 수준을 유지하며 안정적으로 관리되고 있으며, NPL Coverage Ratio는 259.4%로 높은 수준을 유지하며 불확실성에 대응한 손실흡수력을 충실히 확보하고 있다.

KB증권의 2022년 당기순이익은 2063억원으로 전년동기 대비 65.3% 감소했다. 이는 주식시장 침체와 시장금리 상승 등 금융시장 변동성 확대로 수탁수수료와 S&T 부문 실적이 부진한 결과다.

KB손해보험은 2022년 당기순이익은 5577억원을 기록, 전년도 3018억원 대비 84.8% 상승한 것으로 나타났다. 2022년 손해율은 82.5%로 전년대비 2.4%p 하락했다. 보험금 지급심사 강화로 장기보험손해율이 전년대비 3.0%p 하락했고 자동차보험 손해율이 전년대비 1.3%p 내려갔다.

KB국민카드의 2022년 당기순이익은 3786억원이었다. 소비회복에 따른 카드이용금액 증가에도 불구하고 가맹점수수료 인하 영향 및 조달금리 상승 등으로 전년동기 대비 9.6% 하락했다. 2022년말 기준 연체율은 0.92%로 전년말 대비 0.10%p 증가했다.

푸르덴셜생명의 2022년 당기순이익은 2503억원으로 전년동기 대비 25.6% 하락한 것으로 나타났다. 2022년 신계약연납화보험료(APE)는 3244억원으로 보장성보험 판매 증가에 힘입어 전년동기 대비 21.0% 증가했다.

- SPC그룹, 전 계열사 매월 ‘안전점검의 날 행사’ 진행

- 전세계 소비자 사로잡은 ‘갤럭시 익스피리언스 스페이스’

- 간편식·도시락·샐러드…간편한 한끼 메뉴 봇물

- 유통업계, ‘발렌타인데이’ 마케팅에 총력…초콜릿·와인에 올인

- 이재용 회장, 아산 삼성디스플레이 방문…현장소통 확대

- 티몬, 단독 FC서울 2023 시즌권 판매

- “외국인이 돌아왔다”…해외관광객 유치 나선 유통업계

- 치킨3사 2월 행사 눈길… 콜라무료· 할인쿠폰· 경품도

- 현대차·기아, 아파트내 충전 인프라 구축 나선다

- 카카오페이 최초 흑자전환…작년 거래액은 118조원

- 갤럭시S23 사전예약 후끈…유통채널마다 단독혜택

- 산업부, 소재부품기 술개발 과제 모집…총 525억원 지원

- 코로나19 확진자 감소세 지속…6일 신규확진 1만6천120명

- 이미지로 광고문자 보낸다…이통3사, ‘RCS’ 메시지 서비스

- 쿠팡, 아시아권 최대 ‘물류 혁신 허브’ 대구 풀필먼트 센터 공개

- ‘27억원’ 로또복권 1등 미수령 당첨금 찾아가세요

- GS25·세븐일레븐, 캐릭터로 ‘발렌타인데이’ 공략

- [오늘의 금융家] 신한은행, ‘연말정산 안내서비스’ 확대 시행 外

- 이통3사, 멤버십 회원에 ‘더 큰 혜택’

- 현대건설-중국건축6국과 신시장 개척 나선다

- IBK기업은행, 中企대출 잔액 220조7천억원

- SKT, 작년 매출 17조3천억...올해 ‘AI컴퍼니 ’가속도

- 4대금융지주, 튀르키예ㆍ시리아 지진 피해 긴급 지원

- 기업 10곳 중 8곳, 올해 대졸 신입사원 뽑는다