연금·사고보험금·中企퇴직연금에 예금자보호

기존 일반예금과 별도로 5천만원 보호 추가

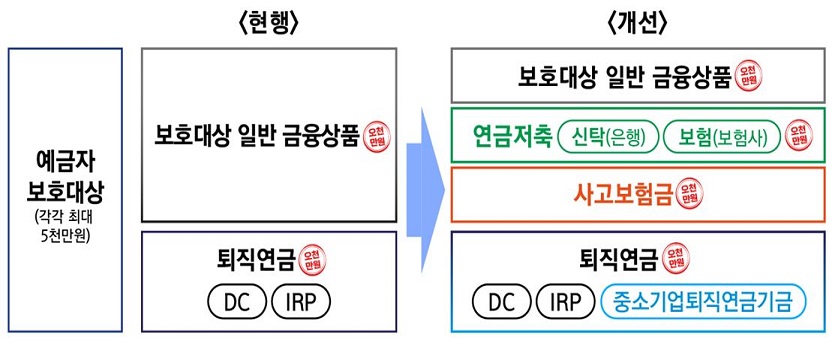

이미 퇴직연금 DC형·IRP형 별도한도 적용중

신협‧수협‧새마을 등 상호금융권도 추진예정

[이지경제=윤현옥 기자] 앞으로 연금저축, 사고보험금, 중소기업퇴직연금기금도 5000만원까지 예금자보호 대상에 추가된다.

정부는 기존 일반예금(보호한도 5000만원)과 별도로 연금저축·사고보험금·중소기업퇴직연금기금에 대해서도 예금자보호한도(5000만원)을 각각 적용하는 정책을 추진하기로 했다.

이와 관련해 금융위원회는 26일부터 ‘예금자보호법 시행령’ 개정안의 입법예고를 실시(6월26일~8월7일, 42일간)한다고 23일 밝혔다.

이미 2015년 2월부터 확정기여형(이하 DC형) 및 개인형(이하 IRP형) 퇴직연금의 예금에 대해일반 예금과 별도로 5000만원의 보호한도를 적용해 왔다.

금번 시행령 개정안은 기존의 DC형 및 IRP 퇴직연금과 마찬가지로 연금저축(신탁‧보험), 사고보험금, 중소기업퇴직연금기금 각각에 대해서 일반 예금과 분리해 별도로 5000만원의 예금보호한도를 적용한다는 내용이다.

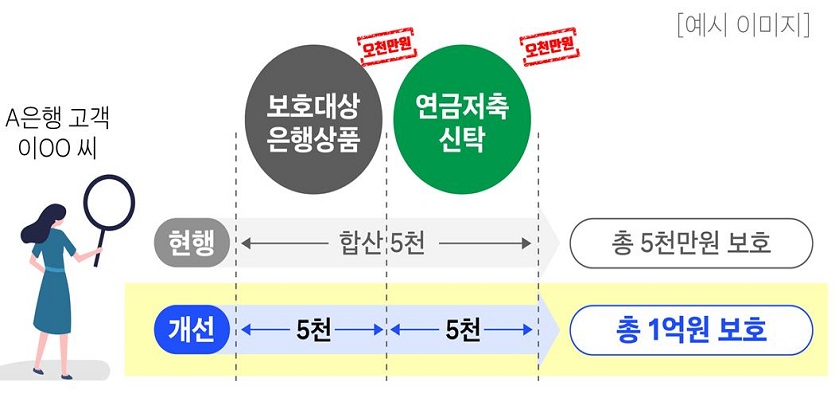

A은행 고객 B씨가 예금자보호상품과 연금저축신탁에 가입했을때 기존 합산 5000만원 예금자보호였다면 개선안에서는 각각 5000만씩, 총 1억원의 예금자보호한도를 적용받는다.

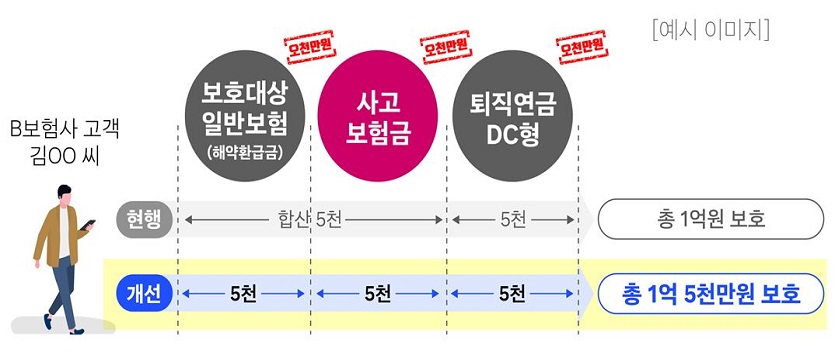

C보험사의 보호대상일반보험, 사고보험금, 퇴직연금(DC형) 가입자는 기존 1억원 한도에서 총 1억5000만원까지 보호받을수 있다.

국민들이 더욱 안전하게 노후를 준비할 수 있도록 연금저축에 대해서는 일반 예금과 별도로 보호한도를 적용하여 예금자를 보다 두텁게 보호할 필요성이 있다고 진단했다.

연금저축신탁(은행) 및 연금저축보험(보험사)은 국민연금‧퇴직연금과 함께 ‘다층노후소득 보장체계’의 한 축으로 국민의 노후설계에 있어 매우 중요한 상품이다. ’22년말 현재 연금저축신탁의 적립금은 총 15조9000억원(75.7만건), 연금저축보험의 적립금은 총 113조6000억원(439만건)이다.

보험회사가 부실해지는 경우에도 불의의 사고를 겪은 예금자를 안전하게 보호할 수 있도록 사고보험금(만기보험금은 제외)에 대해서는 일반 예금(해약환급금)과 분리해 별도 보호한도를 적용할 필요가 있다고 평가했다.

중소기업 근로자의 노후소득보장 강화 필요성, DC형 퇴직연금과의 형평을 고려해 중소퇴직기금의 예금에 대해서도 실예금자(근로자)별로 별도 보호한도를 적용하기로 했다.

예금보험공사에 따르면 연금저축, 사고보험금, 중소퇴직기금에 대해 각각 별도 보호한도를 적용하더라도 금융회사들이 부담하는 예금보험료는 변동이 없을 전망이다.

금번 ‘예금자보호법 시행령’ 개정안은 입법예고 기간 종료 후 법제처 심사 등을 거쳐 이르면 연내 시행될 예정이다. 또 연금저축공제 및 기타 공제상품을 취급 중인 상호금융권(신협‧수협‧새마을금고)에서도 소관부처별(금융위원회‧해양수산부‧행정안전부) 검토 및 협의를 거쳐 동일한 내용을 담은 개별법 시행령 개정안을 각각 입법예고할 계획이다.

금융위는 “은행‧보험업권 뿐만 아니라 상호금융권을 포함한 전체 금융업권에 대해 예금자보호 효과를 제고하게 될 것으로 기대한다”고 말했다.

- 유통업계, 새 브랜드 모델과 새 캠페인

- 잘 팔리는 유통家 스테디셀러의 비결

- 정관장·수협 “직장인들의 찐생을 응원합니다”

- 국민스낵 농심 새우깡 이어갈 ‘먹태깡’이 온다

- [바이오제약, 오늘] 동아쏘시오그룹, 소외계층 나눔 앞장 外

- 텐트속 에어컨·캠핑장내 치킨매장…캠핑족에 ‘우아함’ 추가

- 기아 SUV ‘The Kia EV9’ 1호차 인도

- 佛 파리, 2030부산엑스포 유치열기 ‘후끈’

- 순환경제 활성화…현대百ㆍ이마트ㆍSK텔레콤 동참

- 청년도약계좌, 22부터 이틀간 출생연도 관계없이 신청

- 장마철 코앞...반지하 침수피해 왜 반복되나?

- ‘캠핑룩부터 휴가룩까지’...다양한 여름패션 제안

- 산업부, 시멘트 가격 안정화 위한 업계 노력 당부

- 현대차, 일본서 신개념 모빌리티 서비스

- [오늘의 금융家] 카드사 ‘스몰 럭셔리’ 서비스 外

- 이번 주말엔 피자…신 메뉴에 할인 프로모션 풍성