IT는 경기 회복…韓 점유율 하락·中 자급률 확대 위기

韓 경쟁력 약화, 배터리·소재 등 수입 확대 등 구조 변화

[이지경제=김성미 기자] 정보통신기술(IT) 품목의 수출 반등과 무역수지 개선에도 불구하고 과거와 같은 일방적인 대(對)중국 흑자 기조를 유지하기는 어려울 것이라는 전망이 나왔다.

한국무역협회(KITA) 국제무역통상연구원은 ‘최근 對중국 무역수지 적자 원인 진단과 평가’ 보고서에서 “올해 중국의 IT 수요 회복 속도(9.3%)가 글로벌 IT 수요 회복세(6.8%) 보다 빠를 것으로 예상된다”며 이같이 내다봤다. 또 한국제품 경쟁력 약화와 중국 수입 수요 둔화가 수출 감소에 영향을 미칠 것으로 분석했다.

보고서는 최근 대중 수출 부진은 주력인 반도체를 포함한 IT 상품 수출 부진에 따른 것으로 중국의 IT 수요 회복이 전체 대중 수출의 회복세로 이어질 것라고 설명했다.

실제로 지난해 한국의 대중 수출이 19.9% 감소한 것은 IT 경기 부진과 한국제품 경쟁력 약화가 영향을 미쳤다.

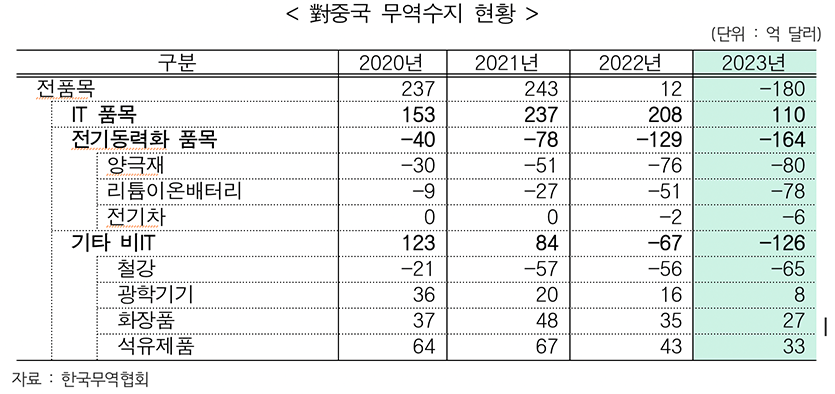

지난해 전체 대중 수출이 310억달러 감소했는데, 이 중 IT 품목 감소액만 198억달러로 전체 수출 감소액의 64%를 차지했다.

그러나 올해는 중국의 수요 증가로 반도체·컴퓨터·디스플레이·무선통신기기·가전 등 5대 IT품목의 수출이 늘며 수출과 무역수지 개선을 이끌 것으로 예상된다.

다만 한국의 상품 경쟁력이 다른 나라보다 약해지고 있는 것은 무역수지 흑자 유지에 그림자를 드리우고 있다.

지난해 중국의 대한국 수입 상위 200개 품목 중 14개 품목의 점유율이 하락했고, 중국의 대한국 수입 상위 20대 품목 중 13개 품목의 중국 수입시장 점유율도 감소했다. 점유율이 상승한 7개 품목도 해당 품목에 대한 중국의 수입 수요 감소 영향이 컸다.

지난해 중국의 한국으로부터의 수입 비중은 6.3%로 전년의 7.4%보다 1.1%포인트(p) 하락했다. 1992년 한중 수교 이듬해인 1993년(5.2%) 이후 30년 만에 가장 낮은 수준이다.

중국의 주요 수입국을 대상으로 불변시장점유율(CMS)을 분석한 결과 한국의 대중 수출 감소 요인은 ▲상품구성 약화(37.9%)와 ▲경쟁력 약화(31.9%) ▲중국의 수요 감소(30.1%) 순으로 나타났다. 경쟁력 악화 요인은 주요국 중 미국(55.0%) 다음으로 컸다.

불변시장점유율(CMS)이란 수출국의 수출 변동을 경쟁력 요인과 구조변화 요인으로 분해하여 수출 경쟁력 변화를 평가하는 모델이다.

한국의 상품 경쟁력 약화는 중국으로부터 이차전지와 이차전지 소재 등 품목의 수입이 급증하는 추세는 대중 무역수지에 큰 변화를 초래해 예전과 같은 무역수지 흑자기조를 유지하기는 어려워진다.

실제로 양극재와 리튬이온배터리, 전기차 등 전기 동력화 품목의 무역수지 감소폭은 매년 크게 확대됐다.

해당 품목의 대중국 무역수지 적자는 2020년 40억달러에서 2021년 78억달러, 2022년 129억달러, 2023년 164억달러(약 22조원)로 확대됐다. 2023년 전체 대중 무역수지 적자액인 180억달러에 근접하고 있다.

전통적인 비IT 품목의 무역수지 감소세도 흑자 전환에 걸림돌이다.

보고서는 중국의 중속 성장 전환 및 경기선행지표 둔화, 가계‧기업의 심리 위축 등으로 비IT 부문의 수출 회복은 제한적일 것으로 판단했다.

올해 중국의 경제성장률이 기대치에 못 미치는 가운데 한국의 대중 수출과 상관관계가 높은 소매 판매와 산업생산, 수출·수입 회복세도 크지 않을 것으로 전망했다.

김우종 무협 연구위원은 “지난해 우리 수출 부진 주요 원인이 글로벌 IT 수요 위축에 있었던 만큼 올해는 IT 경기 반등으로 인해 대중 수출과 무역수지는 충분히 개선될 것으로 보인다”면서 “그러나 최근 전기 동력화 품목 수입 증가 속도, 중국 내 한국제품 점유율 하락, 핵심 원료 수입 의존도 증가, 중국의 자급률 확대는 향후 대중 무역수지 흑자 전환에 걸림돌이 될 것”이라고 말했다.

이어 “경기 회복세 둔화에도 불구하고 중국은 한국에 있어 여전히 최대 수출시장인 만큼 현지 소비 동향 및 수입구조 변화 예측과 이에 따른 우리 수출 구조 전환 노력이 필요하다”고 강조했다.

- 기아, IT 개발자 등 각 분야 경력직 두 자릿수 대규모 채용

- 현대차그룹, ‘제로원 액셀러레이터’ 스타트업 모집

- 현대차·기아, 피치 신용등급 ‘A-’ 첫 획득...글로벌 경쟁력 ‘파란불’

- [이지기획] 저출산에 맞서는 기업들...인재확보, 출산육아 뒷받침 나서 ①

- 美, 대중 견제 조치 지속 진화...모니터링ㆍ대응방안 마련 ‘필요’

- 산업부, 한·EU 디지털 통상협정...관련 업계 의견 청취

- ‘강제노동’ 규제 경고등…제3국 우회 공급망 必 점검

- ‘성장하는 기후테크‘…정부 주도로 선진국과 격차 좁혀야

- 올해 수출 6천800억달러 전망…작년比 7.5%↑

- 서비스업 구인난?...“근무환경, 고용주 태도 등이 문제”

- 농협은행, NH올원뱅크 광고 댓글 이벤트 실시

- “K-푸드+ 10대 수출전략 산업으로 키운다”

- KAI-디힐디펜스 무장확대 MOU 체결...유럽시장 확대 ‘시동’

- 현대차, ‘EV 에브리 케어’ 출시

- 윤진식 신임 무협 회장 “수출 증대에 올인할 것”

- 홍해 사태 장기화…韓기업, 중국과의 EU 경쟁에 ‘타격’

- “초격차 산업경쟁력 확보...전략적 글로벌 기술협력 필수”