국회입법조사처 보고서 발간...現 5천만원 한도 당위성 재검토

업권별 보호한도 일괄 상향 시 저축은행 등으로 자금이동 우려

“저축은행, 상호금융 등 보호한도 유지 등 차등 설정이 합리적”

[이지경제=정석규 기자] 지난해 상향이 무산된 예금자보호한도 문제가 다시금 도마 위에 올랐다. 국회입법조사처가 업권별 차등 상향 필요성을 제기하면서다.

입법조사처는 국회 입법조사처는 보고서를 통해 은행의 예금자보호한도는 상향하되 저축은행, 상호금융 등의 보호한도는 유지하는 방안을 최근 제안했다.

예금자보호제도는 금융회사가 파산 등을 이유로 예금을 고객에게 지급할 수 없는 경우 예금보험공사가 금융사 대신 예금자에게 보험금을 지급해주는 일종의 보증제도다.

보험금 지급 한도는 1인당 국내총생산(GDP), 보호 예금 규모 등을 고려해 대통령령으로 정하도록 돼 있다.

예금자보호한도는 1997년 국제통화기금(IMF) 사태 이전 2000만원에서 사태 이후 잠시 ‘전액‘으로 늘었다가 이듬해 2000만원으로 회귀했다.

이후 2001년 5000만원으로 증액되고 23년째 변화가 없이 5000만원에 머물러있다.

그러다 지난해 3월 미국 실리콘밸리은행(SVB) 파산사태가 터지고 7월에는 새마을금고 위기설로 예금자 피해 우려가 확산되면서 보호한도 상향에 대한 관심은 더욱 커졌다.

당시 보호한도를 1억원으로 상향하는 방안에 대한 논의가 활발했지만, 금융당국은 한도 상향을 유보했다.

그러나 금융위원회는 지난해 10월 정무위에 보고한 ‘예금보험제도 개선 검토안‘에서 ”향후 찬·반 논의, 시장 상황 등을 종합적으로 고려해 상향 여부 등을 검토할 필요가 있다”고 서술했다.

예금자보호한도 상향이 당장 급하게 추진할 사안이 아니라는 취지다. 다른 금융기관도 마찬가지 입장을 밝혔다.

같은달 이뤄진 국정감사에서 유재훈 예금보험공사 사장은 예금보험한도에 대한 예보의 입장을 묻는 김희곤 국민의힘 의원의 질문에 ”한도를 올려야 할 100가지 이유가 있고 올리지 말아야 할 100가지 이유가 있다”며 ”예금보호한도 인상여부를 명확히 하기위해 국회와 논의하고 있다”고 답했다.

유 사장은 ”예금보호한도를 높이기 위해선 예보료율을 높여야 하는데 과거 외환위기·저축은행 사태 등으로 충분히 상각한 상태가 아니다”며 ”0.1% 특별기여금을 내고있는 상황이기에 금융회사의 예보료율 인상 부담여력이 많지는 않다”고 설명했다.

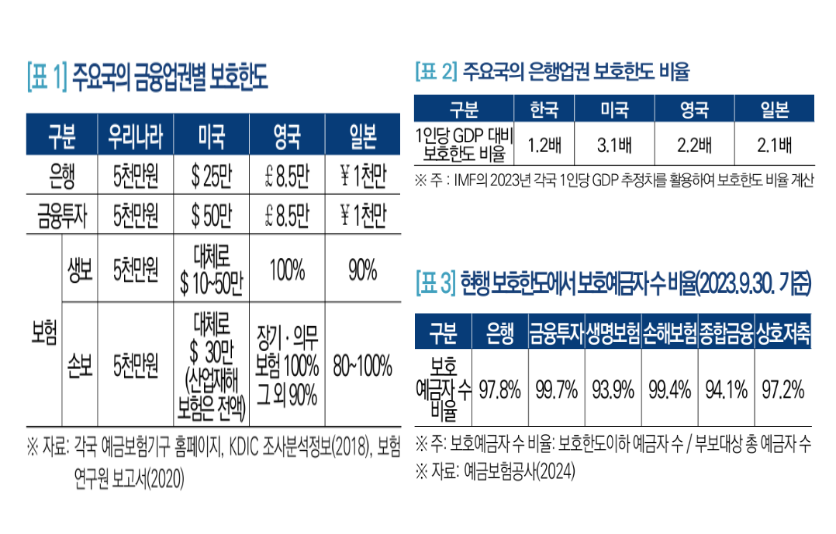

입법조사처에 따르면, 2023년 기준 우리나라의 1인당 GDP 대비 은행업권의 보호한도 비율은 약 1.2배로 ▲미국(3.1배) ▲영국(2.2배) ▲일본(2.1배) 등 해외 주요국에 비해 낮은 수준이다.

국회입법조사처는 우리나라 경제규모의 증가, 다른 국가들의 보호한도 수준 등을 고려할 때 금융소비자 보호를 위해서 예금자보호한도는 상향될 필요가 있다고 강조했다.

그럼에도 보호한도 상향에 반대하는 의견이 있는 건 5000만원 보호한도 내에 있는 예금자가 대부분이므로, 상향의 편익은 소수만 누릴 수 있다고 보기 때문이다.

2023년 9월말 기준 현행 보호한도에서 은행권 보호예금자 수 비율은 97.8%로 집계된다.

또한 저축은행은 일반 예금취급기관으로 은행과 유사한 기능을 수행하고 있어, 업권별 보호한도를 일괄적으로 상향하면 은행으로부터 저축은행으로 자금이동이 발생할 우려가 있다.

이와 관련해 보호 한도를 1억원으로 상향할 경우 상대적으로 고금리인 저축은행 예금이 최대 40% 증가할 수 있다는 분석도 있다.

이에 입법조사처는 ”현재 은행, 저축은행, 상호금융 등 예금취급기관들은 양적·질적으로 여신관리 및 심사능력에 차이가 있다”며 ”모든 업권의 보호한도를 동일한 수준으로 상향하는 것은 그 부정적 효과를 강화하고 금융시장의 불안정을 초래할 수 있다”고 설명했다.

우리나라 경제규모의 증가, 다른 국가들의 보호 한도 수준 등을 고려할 때 예금자보호한도는 상향돼야 하지만, 은행과 저축은행, 상호금융 등 금융기관별 성격에 따라 상향 규모에 차등을 둬야 한다는 것이다.

입법조사처는 ”은행의 보호한도는 상향하되, 저축은행, 상호금융 등의 보호한도는 유지하는 등 차등 설정하는 것이 합리적인 것으로 보인다”고 건의했다.

- 금융위, 새마을금고 상시 감시…"행안부와 정보 공유"

- 정부, 새마을금고 대수술…신용 건전성 회복이 관건

- [2023 국감] "예금자보호한도 인상시 금융사 예보료율 부담 높아져"

- 예금자보호한도 1억원 상향 논의 무산

- 23년간 꽁꽁 묶인 예금자보호한도 5000만원 '족쇄' 풀릴까

- 새마을금고發 ‘뱅크런’ 우려 속 가상자산거래소 안전은?

- 산업부, 청정수소 인증제 설명회 개최

- DL건설, 전사 환경 의식 강화...슬로건 공모전 개최

- 한화오션, 美해군성 카를로스 델 토로 장관과 ‘MRO사업’ 협의

- 대출 중도상환수수료 낮아진다...실비용 내에서만 부과

- 금융위 부위원장 “부동산PF, 시장불안요인 확산 가능성 낮아”

- 금융위 부위원장 ”시장안정 유지하며 서민·중소기업 지원해야”