금융위 민관합동 TF, 21일 최종회의...이달 국회에 의견 제출

"한도 상향 따른 실익 일부 현금부자에게만 국한될 것" 우려

1억 한도 주장한 법률안만 8개...한도상향 시 '머니무브' 초래

[이지경제=정석규 기자] 23년 동안 '5000만원'에 묶여 있는 국내 예금자보호한도 상향이 어려울 것이란 관측이 나온다.

금융위원회는 21일 이같은 내용의 예금자보호제도 정비를 위해 운영해 온 '민관 합동 태스크포스(TF)' 최종 회의를 연다. 이 자리에서 수렴된 의견을 이달 안에 국회에 제출할 예정이다.

예금자보호제도는 금융회사가 파산 등을 이유로 예금을 고객에게 지급할 수 없는 경우 예금보험공사가 금융사 대신 예금자에게 보험금을 지급해주는 일종의 보증제도다.

보험금 지급 한도는 1인당 국내총생산(GDP), 보호 예금 규모 등을 고려해 대통령령으로 정하도록 돼 있다. 예금자보호 한도는 1997년 국제통화기금(IMF) 사태 이전 2000만원에서 사태 이후 잠시 '전액'으로 늘었다가 이듬해 2000만원으로 회귀했다. 이후 2001년 5000만원으로 증액된 이후 23년째 묶여 있다.

정치권에선 1인당 GDP가 과거보다 2배 이상 증가한 만큼 예금자보호 한도를 1억원 이상으로 올려야 한다는 주장이 나온다. 예금자보호한도를 상향해야 한다는 내용을 담은 예금자보호법 일부개정안만 11개 발의돼 있는 상태다. 이 중 8개 법안은 예금자보호한도를 1억원 이상으로 올려야 한다는 내용을 담고 있다.

이에 금융위와 예보는 지난해 3월 TF를 구성해 적정 목표기금 규모, 예보료율 등 예금자보험제도를 손질하고 있다.

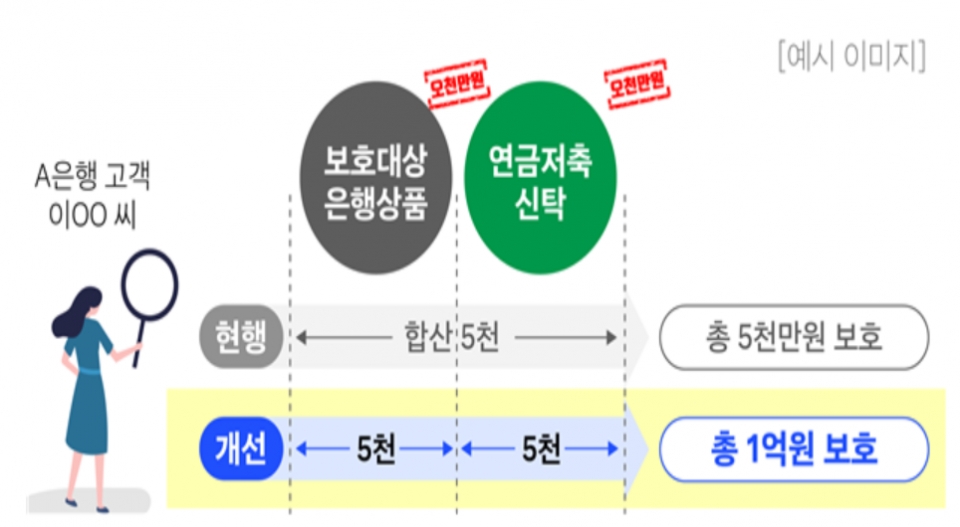

TF 연구용역 보고서에는 예금자보호한도와 관련해 ▲5000만원으로 현행 유지 ▲단계적 한도 상향(7000만원→1억원) ▲일부 예금 별도 한도 적용 등의 안이 담긴 것으로 전해졌다.

정부는 '현행 유지'에 무게를 싣는 분위기다. 고금리·고물가 기조가 이어지는 상황에서 예금보험료 인상 부담이 차주의 대출금리 인상으로 전가될 우려가 있다는 점에 주목하고 있다.

특히 예금보험한도를 높여도 이에 따른 실익이 일부 상위계층 즉 현금 부자에게만 국한된다는 점도 한도 상향을 머뭇거리게 만드는 요인이다.

금융위에 따르면 지난해 9월말 기준 국내 금융사의 부보 예금에서 5000만원 이하인 예금자 수 비율은 전체의 98.1%였다. 업권별로는 은행이 전체의 97.8%, 금융투자회사가 99.7%, 생명보험사가 94.7%, 손해보험사가 99.5%, 종합금융회사가 94.6%, 저축은행이 96.7%였다.

TF에선 저축은행 등 제2금융권 불안이 높아진 상황에서 섣불리 한도를 높였다가 시스템 리스크로 번질 우려가 있다는 점, 예보료 인상 부담이 대출금리 등에 전가돼 소비자 부담이 커질 수 있는 점, 한도 상향의 실질적 혜택이 일부 자산가에게만 돌아간다는 점 등이 한도 유지 근거로 제시된 것으로 알려졌다.

최근 국회 입법조사처는 “보호 한도를 1억원으로 높이면 저축은행 예금이 최대 40% 증가할 수 있다”고 분석했다.

당국이 TF 회의에서 나온 최종 의견을 내달 국회에 제출하면 한도 상향 여부는 국회에서 최종 결정될 전망이다. 국민의힘 김희곤 의원실에 따르면 국내 은행에서 계좌당 5000만원을 넘는 예금은 작년 6월 기준 전체 예금의 65.7%인 1152조7000억원으로 집계됐다..

예금자보호한도 상향이 이른바 시중자금이 안전자산으로 이동하는 '머니무브(money move)'를 급격하게 초래할 수 있다는 우려도 있다.

지난해 10월 금융당국과 예보가 국회 정무위원회에 제출한 '예금보험료율의 적정수준·요율한도 관련 검토 경과(3차)' 보고서에 따르면 예금보험한도를 1억원으로 상향할 경우 저축은행 예금이 최대 40% 증가할 것으로 분석됐다.

예금자보호한도를 높이면 저축은행으로의 ‘머니 무브’가 일어날 텐데, 은행권의 뱅크런(대량 예금 인출) 우려는 잠잠해진 반면 저축은행의 부실 우려는 고개를 들고 있기 때문이다.

현재 제2금융권을 중심으로 불거진 부동산 프로젝트파이낸싱(PF) 대출 부실 불안이 해소되지 않은 상황에서 예금자보호한도 상향이 머니무브를 일으키면 더 큰 리스크로 이어질 수 있다는 지적이다.

금융권 관계자는 "예금자보호한도가 경제 규모를 제대로 반영하지 못한다는 관점과 무조건 다다익선 차원으로 접근하면 안된다는 의견이 팽팽하게 맞서고 있다"고 현재 상황을 전했다.